PLANEJAMENTO TRIBUTÁRIO ESTRATÉGICO EM UMA INSTITUIÇÃO PRIVADA DE ENSINO SUPERIOR

STRATEGIC TAX PLANNING IN A PRIVATE INSTITUTION OF HIGHER EDUCATION

Mayara D’Angela Job Monteiro[1]

Alan Santos de Oliveira[2]

Recebido em: 18/08/2017.

Aceito em: 05/12/2017.

RESUMO

Objetivando manter-se no mercado as Instituições Privadas de Ensino Superior buscam o melhor gerenciamento do ônus fiscal, visando o aumento de lucro. De modo que a controladoria juntamente com planejamento tributário, obtém métodos de estudos que verifica onde pode ser aplicado a quantia economizada, dependendo da sua carga tributária e como economicamente poderá ser utilizada para outros fins, capacitando os empregados, fazendo investimentos, melhorando as instalações, entre outras coisas. Assim, o objetivo geral do estudo foi analisar como as práticas de controladoria contribuem na gestão tributária em uma empresa no seguimento de educação de nível superior privado. Para tanto, foi analisado a melhor alternativa entre os regimes tributários federais: Lucro Real ou Lucro Presumido. O presente estudo de caso utilizou uma abordagem quantitativa, descritiva e documental. Os dados analisados correspondem aos registros contábeis mensais do ano 2016, por trimestre. O principal resultado do estudo levou à conclusão que o regime tributário menos oneroso para a prestadora de serviço é o Lucro Presumido, regime atual utilizado na organização.

Palavras-chave: Controladoria. Planejamento tributário. Instituição Privada de Ensino Superior.

ABSTRACT

To maintain their place in the market, Private Institutions of Higher Education seek the best management of tax burden and aiming to increase profits. Thereby, the controller, together with tax planning, obtain methods of studies that verify where the amount can be applied, depending on its tax burden and how economically it will be possible to use for other purposes, training employees, making investments, improving the facilities, among other things. The objective of the study was to analyze how controlling practices contribute to tax management in a company following private higher education. Therefore, the best alternative among federal tax regimes was analyzed: Real Profit or Presumed Profit. The present case study used a quantitative, descriptive and documentary approach. The data analyzed correspond to the monthly accounting records for the year 2016, per quarter. The main result of the study led to the conclusion that the tax regime less onerous for the service provider is Presumed Profit, current regime used in the organization.

Keywords: Controlling. Tax planning. Private Institution of Higher Education.

INTRODUÇÃO

O cenário das instituições privadas de ensino superior (IPES) brasileiras tem mudado muito nos últimos anos, pois em 2013 houve um crescimento de 50% do número de matrículas na rede privada, em detrimento a queda de 10,5% na rede pública (Mapa do Ensino Superior, 2015[3], p. 5). Todavia, conforme as projeções feitas pelo Sindicado das Mantedoras do Ensino Superior (SEMESP), a perspectiva é de queda de 3,6% no total de matrículas na rede privada, que atualmente concentra 75% das matrículas, equivalendo a 5,9 milhões (Mapa do Ensino Superior, 2016[4], p. 5). Esta queda é consequência da crise econômica e a diminuição do número de contratos do Fundo de Financiamento Estudantil (FIES).

Diante da situação instável da economia brasileira, é importante que as IPES possam buscar práticas gerenciais que, supostamente, as manteriam no mercado competitivo. Dessa forma, somente as entidades educacionais privadas capacitadas poderão sobreviver diante das circunstâncias da realidade econômica no nosso país.

Para assegurar a continuidade no mercado educacional é necessário que as IPES possam dispor de gestores em seus departamentos de controladoria com conhecimentos sobre gestão, para que possam tomar decisões administrativas adequadas a certas situações. “Como também precisam ter informações preparadas de forma adequada para subsidiar o processo decisório, crescendo em importância o órgão denominado de controladoria” (SANTOS; OTT; FROSI, 2012, p.2).

Entende-se Controladoria como o departamento responsável pelo projeto, elaboração, implementação e manutenção do sistema integrado de informações operacionais, financeiras e contábeis de determinada entidade, com finalidades lucrativas ou não, podendo ser considerada como o atual estágio evolutivo da Contabilidade (OLIVEIRA; PEREZ JUNIOR; SILVA, 2015).

Por meio do planejamento tributário, que busca a opção lícita de regime tributário menos oneroso para empresa, visando melhorar os lucros e diminuir as despesas, o planejamento tributário será realizado com eficiência e eficácia. O planejamento tributário é considerado uma importante ferramenta da controladoria: “A controladoria utiliza para as suas atividades informações de várias áreas da contabilidade e, para otimizar a gestão dos impostos e contribuições, ela pode utilizar uma importante ferramenta, o planejamento tributário” (FERREIRA; SILVA; DANI, 2007, p.30).

Diante desse cenário, a presente pesquisa tem como propósito responder a seguinte questão: como a controladoria contribui na gestão tributária em uma empresa no seguimento de educação de nível superior privado? Diante disto, o objetivo geral do estudo é analisar como as práticas de controladoria contribuem na gestão tributária em uma empresa no seguimento de educação de nível superior privado. Para tanto, analisa-se a melhor alternativa entre os regimes tributários federais: Lucro Real ou Lucro Presumido.

Tendo em vista que essas instituições necessitam de planejamento tributário, pois segundo o Sindicato dos Professores de São Paulo[5] (Sinpro SP, 2015), as receitas das universidades privadas vêm crescendo devido os financiamentos governamentais, como Financiamento Estudantil (Fies) e o Programa Universidade para Todos (ProUni). O estudo pode ser relevante devido à importância da Controladoria para a manutenção de uma empresa mais eficiente, que indique o regime tributário mais adequado, visando uma maior rentabilidade econômica.

O trabalho está dividido em 4 partes. No primeiro capítulo, trazemos os principais conceitos de Controladoria e sua importância à empresa. No segundo capítulo, discutimos sobre o modelo de gestão. Já no terceiro, falamos brevemente sobre os regimes tributários das pessoas jurídicas, mostrado a especificidade de cada um. O quarto capítulo trata-se da parte prática da pesquisa, no qual analisamos os impostos de uma instituição de ensino superior privada, mostrando qual o regime menos oneroso.

REFERENCIAL TEÓRICO

Controladoria

CONCEITO

Segundo Padoveze (2010, 03), controladoria é entendida como a evolução da Ciência Contábil, ou seja, é o alargamento do campo da Contabilidade. O autor define controladoria como uma “unidade administrativa responsável pela utilização de todo o conjunto da Ciência Contábil dentro da empresa” (PADOVEZE, 2010, p. 03). Destarte, o autor considera a Controladoria parte auxiliadora na aplicação da ciência Contábil:

Considerando que a Ciência Contábil é a ciência do controle em todos os aspectos temporais – passado, presente, futuro –, e, como ciência social, exige a comunicação de informação, no caso econômica, à Controladoria cabe a responsabilidade de implantar, desenvolver, aplicar e coordenar todo o ferramental da Ciência Contábil dentro da empresa, nas suas mais diversas necessidades.A Controladoria é a utilização da Ciência Contábil em toda a sua plenitude (PADOVEZE, 2010, p. 03).

Para Slomski (2011, p.29), “é difícil definir Controladoria, apesar de ser um instrumento utilizado há muito tempo, porém, a caracteriza como uma forma de manter periodicamente um sistema integrado de informações operacionais, financeiras e contábeis de qualquer entidade, seja pública ou privada, buscando fins lucrativos”. Para compreendermos a importância da Controladoria em uma entidade, o autor faz uma analogia com um concerto musical:

Assim, penso que controladoria poderia ser sinônimo de concerto musical, ou seja, é aquele órgão, departamento, secretaria que fará com que haja uma sinfonia (reunião de vozes, de sons, consonância perfeita de instrumentos). Num mundo conturbado, onde cada um é avaliado pelo que produz, é premente a existência de um órgão que faça essa concertação (ato de produzir sinfonia) – onde todos os instrumentos toquem de maneira isolada, porém sob a mesma batuta, ou seja, que todos trabalhem buscando um só́ objetivo, a maximização do resultado global da entidade (SLOMSKI, 2011, p.29).

Para alguns autores, ainda não há uma definição clara de Controladoria, “apesar de ser uma atividade presente no mundo contábil, pois, no Brasil, ainda não existe uma nítida definição das funções e atividades da Controladoria e do controller” (OLIVEIRA; PEREZ JUNIOR; SILVA, 2015, p. 5).

Segundo Barreto (2008, p.14), a Controladoria é importante para uma empresa, pois busca eficiência e eficácia nas organizações. Para o autor, a Controladoria está relacionada com a gestão o modelo de cada entidade, no qual estão inseridos as crenças e os valores que constituem a cultura organizacional e que interagem durante o processo de criação do estilo gerencial a ser construído.

Dessa maneira, a importância desse profissional não se restringirá somente às demonstrações contábeis que focam somente nos aspectos financeiros, mas também, na contribuição administrativa geral da organização (FIGUEIREDO; CAGGIANO, 2017).

Segundo Figueiredo e Caggiano (2017), no que tange a função da posição do executivo de uma empresa, há o conceito de controller, que tem como função supervisionar e manter os arquivos financeiros formais da empresa, sugere-se que o controller é um staff da alta administração que se utiliza das informações geradas pela contabilidade. Os autores enfatizam que as funções do controller não são voltadas somente a questões contábeis, pois sua atuação alcança também o desenvolvimento da contabilidade em aplicações gerenciais.

Esta concepção da função do controller vai de acordo com a atuação da Controladoria descrita por Pitiá (2008), afirmando que mesmo a maior parte dos dados da efetuação da Controladoria ser de origem contábil, a sua atuação não está́ somente em administrar o sistema contábil da organização, sendo um banco de dados que ajuda os executivos da companhia com informações ao processo de tomada de decisões, incluindo dados de natureza física e qualitativa.

Além disso, outras funções lhes são atribuídas, como administrar e supervisionar as atividades que influenciam o desempenho empresarial, como impostos dos entes federativos, constituírem planos de seguro; desenvolver e manter sistemas e procedimentos de registro; supervisionar a tesouraria; instituir programas de financiamento; entre outras atividades.

Para os autores, há muitas diferenciações nestas funções, por isso, é necessário que seja estabelecida conforme as informações dadas pelos Recursos Humanos, podendo ser um fator diferencial no resultado da empresa.

Em relação às IES, a controladoria deve coletar dados nas diversas áreas e atividades da organização, processar e analisar, gerando assim, informações gerenciais úteis ao processo de gestão, assistindo os gestores no processo de tomada de decisão, tanto no controle financeiro como acadêmico das IES (SANTOS; OTT; FROSI, 2012). Ainda para os autores supracitados, a controladoria representa o acompanhamento dos planos, objetivos e metas definidas em cada instância no contexto da organização (SANTOS; OTT; FROSI, 2012).

Entretanto, para Manvailer, Diehl e Leite (2017) no âmbito da controladoria das IES, obriga que os gestores e empresários atuantes nesse setor, se atualizem de conhecimentos sobres práticas gerenciais. Nesse contexto, pode-se exemplificar algumas mudanças que ocorrem nas IES que causam incertezas gerenciais e, consequentemente, exigem atualizações de suas práticas, tais o processo de obtenção de recursos, associado aos programas de financiamentos oferecidos aos estudantes, bem como processo de tributação que essas empresas estão inseridas que, recorrentemente, são modificados.

Modelo de gestão

Segundo Santos e Ponte (1998) o modelo de gestão é um conjunto de princípios provindos das crenças e valores da empresa que norteiam as decisões e ações dos gestores, que pode influenciar de maneira direta o patrimônio da organização. O modelo de gestão é determinante no processo de gestão da organização, pois, define a maneira que deverá ser operacionalizado nas seguintes fases: planejamento, execução e controle. Os autores enfatizam a importância do modelo de gestão porque este irá determinar as autoridades, responsabilidades, papéis, posturas, critérios de avaliação e estilo de gestão.

Conforme Figueiredo e Caggiano (2017), um problema de gestão é a falta da sua explicitação e da definição do seu modelo. Isto porque, quando o modelo de gestão não é definido ocasiona conflitos devido à indefinição entre os gestores, acarretando em tomadas de decisões que não condizem com os objetivos principais da empresa. Por isso, enfatizam que a definição do modelo de gestão pode ser importante para a eficácia da empresa.

Os autores trazem alguns conceitos que estão presentes na definição do modelo de gestão, quais sejam: estilo de gestão; processo de gestão; os princípios da organização; os princípios de comunicação/informação; os conceitos e critérios de avaliação dos gestores; avaliação de resultados (com finalidades específicas de otimização); avaliação de desempenho; conceitos de accountability[6]. Não iremos discutir todos os conceitos, somente aqueles que mais se aproximam dos objetivos desse trabalho.

A expressão gestão refere-se à ideia de gerência, de administrar algo, que está relacionado com a produtividade do grupo e a satisfação do “líder” da ação, bem como de todos que participaram da mesma. A concepção de gerência está ligada a liderança, pois ser líder não significa dar ordens ou ditar regras, mas sim, criar ideias e gerenciar a ação tendo como finalidade alcançar seus objetivos (RODRIGUES; RODRIGUES; RUIVO, 2014).

A controladoria no processo de gestão da empresa visa melhorar a tomada de decisões, e busca o aperfeiçoamento dos instrumentos de planejamento e de controle gerencial por meio da construção de modelos de controles, contribuindo para que os gestores tomem decisões conforme as fases de planejamento, quais sejam: planejamento estratégico, planejamento operacional, programação, execução e controle (BIANCHI; BACKES; GIONGO, 2006).

O Planejamento Estratégico é o ato de pensar no futuro, é definir como a empresa irá utilizar seus recursos de forma estratégica, sempre focando na determinação dos objetivos e metas, buscando desenvolver políticas e estratégias, para alcançar os objetivos determinados, sempre sendo fundamentados em informações sobre o meio ambiente, já o Planejamento Operacional, é uma previsão dos meios e/ou atividades e recursos que possibilitem a realização de um objetivo (FIGUEIREDO; CAGGIANO, 2017).

A prática da gestão no campo de faculdade, demanda o entendimento do conceito de gestão e a percepção de seus sentidos e significados que envolve uma faculdade, ou seja, deve conhecer a história da instituição. “A capacidade da avaliação crítica das práticas de gestão é um dos requisitos para a sua eficiência e eficácia” (SANTOS; OTT; FROSI, 2012, p.4).

Mesmo a faculdade do setor privado ser uma instituição que visa o aprendizado e a aquisição de conhecimento, ressalta-se, que é um empreendimento que pertence ao setor empresarial, de tal forma que tem um custo para sua manutenção, e há necessidade de investimento e precisa de lucro para manter-se.

Não só as instituições de ensino superior com fins lucrativos necessitam de demandas de alunos para se manterem no mercado, pois as instituições de ensino comunitárias e filantrópicas, também têm a necessidade de um fluxo contínuo de matrículas para que possam manter as atividades e permanecerem no mercado.

Dessa forma, percebe-se que a controladoria e o modelo de gestão auxiliam para manter a instituição privada em um mercado cada vez mais competitivo, e a observação da diminuição do pagamento de impostos menos onerosos contribui para o aumento do lucro, e, consequentemente, na diminuição das despesas, podendo cooperar para a permanência da instituição no mercado. A controladoria na função da contabilidade, exerce funções distintas, uma “alimenta” a outra com informações, mantendo o sistema contábil sempre atualizado e eficaz na elaboração das demonstrações financeiras, podendo ser utilizado em diversos níveis da empresa e sistemas de custos. Além disso, a controladoria elabora e verifica o planejamento tributário (FERREIRA; SILVA; DANI, 2007). De modo que, o planejamento tributário é uma das ferramentas da controladoria para uso de métodos eficientes para a empresa.

Planejamento tributário

Antes de conceituarmos o que vem a ser Planejamento Tributário, trazermos a priori a ideia de tributo. O Código Tributário Nacional (CTN), em seu art. 3º, traz a seguinte definição:

Art. 3º - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

O tributo é caracterizado por alguns elementos, como: fato gerador, contribuinte ou responsável, base de cálculo, hipótese de incidência, alíquota, passivo e ativo. A obrigação tributária surgiu a partir da relação jurídica existente entre um credor (Sujeito Ativo) e um devedor (Sujeito Passivo), do qual o Estado, conforme a legislação tributária poderá exigir uma prestação tributária positiva ou negativa (SANTOS; OLIVEIRA, 2008).

Conforme Chaves (2017), o planejamento tributário diz respeito à escolha da ação menos onerosa em termos tributários, analisando as oportunidades de ingressar judicialmente pleiteando alguns direitos perante o Poder Judiciário. O planejamento tributário deve ser feito anteriormente à ocorrência do fato gerador, visando à economia de tributos, e é um direito garantido na Constituição Federal, como também um dever legal determinado pelo artigo 153 da Lei no 6.404/1976[7].

Para o autor, o planejamento tributário deve ser iniciado com uma revisão fiscal, em que o profissional deve realizar os seguintes procedimentos:

1.fazer um levantamento histórico da empresa, identificando a origem de todas as transações efetuadas, e escolher a ação menos onerosa para os fatos futuros;

2.verificar a ocorrência de todos os fatos geradores dos tributos pagos e analisar se houve cobrança indevida ou recolhimento a maior;

3.verificar se houve ação fiscal sobre fatos geradores decaídos, pois os créditos constituídos após cinco anos são indevidos;

4.analisar, anualmente, qual a melhor forma de tributação do Imposto de Renda e da contribuição sobre o lucro, calculando de que forma (real ou presumida) a empresa pagará menos tributos;

5.levantar o montante dos tributos pagos nos últimos cinco anos, para identificar se existem créditos fiscais não aproveitados pela empresa; (CHAVES, 2017 p.04).

Dessa forma, de maneira simplificada, podemos afirmar que o planejamento tributário busca a opção lícita de regime tributário menos oneroso para empresa, visando melhores resultados de lucros e diminuição de despesas.

O regime tributário tem duas finalidades, uma econômica e outra política. A econômica arrecada recursos para o financiamento do Estado, já a política direciona os recursos advindos da tributação as suas devidas finalidades, objetivando o bem social (MONTE; OLIVEIRA FILHO; BARSANO, 2014).

A tributação é compulsória, ou seja, é uma imposição do Estado, que serve para financiá-lo. Dessa forma, o Estado oferece, conforme sua legislação, formas do contribuinte pagar os impostos.

Conforme o sistema tributário brasileiro, é possível optar por três diferentes formas de tributação: o Simples Nacional, o Lucro Presumido e o Lucro Real. Porém, há casos em que a empresa é obrigada a adotar certo tipo de regime, tais como empresas que exerçam atividades financeiras, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta; companhias que tiverem lucros, rendimentos ou ganhos de capital oriundo do exterior; empresas que, autorizadas pela legislação tributária, tenham benefícios fiscais, relativos à isenção ou redução do imposto; aquelas que exercem atividade de factoring são obrigadas a tributar no Lucro Real (MONTE; OLIVEIRA FILHO; BARSANO, 2014).

Segundo Bisolo e Baggio (2012), a escolha do método de tributação é decisiva no resultado financeiro da empresa. Dessa forma, a adoção do método de tributação mais adequado à realidade da empresa, irá refletir na lucratividade empresarial.

Através da prática da Controladoria, a empresa fará a melhor alternativa legal para ter uma maior economia de impostos, por meio de um planejamento tributário. A busca pela diminuição no pagamento dos tributos é um direito da empresa, desde que feita em conformidade com a legislação:

[…] o planejamento tributário deve ser um procedimento lícito e transparente. Os contribuintes têm o direito de recorrer a procedimentos anteriores à ocorrência do fato gerador, autorizados pela lei, que resultem em redução do impacto fiscal, tendo a obrigação de verificar se os negócios jurídicos efetivamente com a adequada correspondência entre forma e conteúdo (BISOLO; BAGGIO, 2012, p.196).

Para a empresa optar pelo Simples Nacional deve ser enquadrado como micro empresa ou empresa de pequeno porte. O art.3º da Lei Complementar 123/2006 conceitua como microempresa, que foi alterado pela Lei Complementar nº 155, de 2016, em que só é possível enquadra-se no Simples Nacional a micro empresa e empresa de pequeno porte, que tenha auferido em cada ano-calendário receita bruta igual ou inferior a R$ 4. 800.000, 00 (quatro milhões e oitocentos mil reais). O Simples Nacional é uma maneira simplificada de tributação, na qual o recolhimento é unificado.

A escolha pelo Lucro Presumido ou pelo Lucro Real ocorre quando a empresa efetua o primeiro recolhimento do imposto no ano-calendário, através do código informado no documento de arrecadação (MONTE; OLIVEIRA FILHO; BARSANO, 2014). Por isso complementam que o empresário deve ser mais cauteloso, porque uma vez realizado o recolhimento por uma opção, o regime escolhido torna-se definitivo para todo o ano-calendário, e não podendo ser modificado.

LUCRO REAL

Segundo Monte, Oliveira Filho e Barsano (2014, p. 54), o Lucro Real é a mais correta forma de tributação, pois mostra a realidade econômica da empresa “O próprio nome do regime nos diz: lucro real. Ora, se é real, é o verdadeiro, espelha a realidade financeira da empresa em dado momento da sua existência”.

No regime do Lucro Real, a tributação tem como base o lucro líquido devidamente ajustado pelas deduções, acréscimos e compensações permitidas pela legislação do Imposto de Renda Pessoa Jurídica (MONTE; OLIVEIRA FILHO; BARSANO, 2014).

Esse regime tributário é compulsório para algumas empresas, as quais apresentam as seguintes características:

Estão obrigadas ao regime da tributação pelo lucro real

» empresas cuja receita bruta total, no ano-calendário anterior, seja superior a R$ 78.000.000,00 (valor para 1o de janeiro de 2014);

» empresas cuja receita bruta, no ano-calendário anterior, seja superior a R$ 6.500.000,00, multiplicado pelo número de meses de atividade, quando inferior a 12 meses (valor para 1o de janeiro de 2014);

» instituições financeiras, empresas de seguros privados, de capitalização, de previdência privada e equiparadas;

» empresas que recebam lucros ou rendimentos provenientes do exterior;

» empresas que usufruam de benefícios fiscais de isenção/redução do imposto de renda;

» empresas que no decorrer do ano anterior tenham efetuado a suspensão ou redução do imposto;

» empresas de factoring;

» empresas de construção civil com registro de custo orçado;

» empresas que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio (MONTE; OLIVEIRA FILHO; BARSANO, 2014, p. 5).

O Lucro Real pode ser trimestral ou anual com estimativa mensal. No caso do Lucro Real Trimestral, os valores recolhidos tornam-se definitivos, não podendo sofrer nenhum tipo de ajuste por ocasião do encerramento do ano-calendário. Já o Lucro Real Anual com estimativa mensal, não é um recolhimento certo, mas sim, uma estimativa, ou seja, uma antecipação mensal provisória (MONTE; OLIVEIRA FILHO; BARSANO, 2014). Os recolhimentos devem ser ajustados no encerramento do ano-base, geralmente no dia 31 de dezembro do ano-calendário (MONTE; OLIVEIRA FILHO; BARSANO, 2014).

Caso ocorra diferença entre a apuração real do recolhimento devido e a somatória das antecipações mensais, as seguintes orientações devem ser tomadas: se for positiva, deverá ser recolhida em uma única quota até́ o último dia útil do mês de marco; se for negativa, deverá ser abatida do tributo mensal a ser pago a partir do mês de janeiro (MONTE; OLIVEIRA FILHO; BARSANO, 2014, p. 53). Lembrando que o Lucro Real é o lucro tributável somente para fins de imposto de renda, que é diferente do lucro líquido apurado na contabilidade.

LUCRO PRESUMIDO

Para Monte, Oliveira Filho e Barsano (2014), o Lucro Presumido não é considerado, em termos econômicos, a melhor opção de regime tributário. Todavia, consideram mais simples de ser calculado do que o Lucro Real, e por esta razão, muitas impressas adotam tal regime, devido ao seu caráter menos complexo.

A apuração do Lucro Presumido é trimestral, terminando em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro. “Os tributos apurados relativos a cada período deverão ser recolhidos até o último dia útil do mês subsequente ao encerramento do período” (MONTE; OLIVEIRA FILHO; BARSANO, 2014, p.51).

Dessa maneira, tributos apurados alusivos ao primeiro trimestre de 2014, que se encerra em 31 de março de 2014, deverão ser recolhidos até 30 de abril de 2014. Se no último o dia do recolhimento não for útil, o recolhimento deverá ser realizado em data anterior (MONTE; OLIVEIRA FILHO; BARSANO, 2014). Em síntese, o Lucro Presumido é calculado trimestralmente pela aplicação do percentual de presunção da tabela do Imposto de Renda Pessoa Jurídica, sobre a receita bruta ajustada (MONTE; OLIVEIRA FILHO; BARSANO, 2014).

Assim como o Lucro Real, os rendimentos auferidos nas aplicações financeiras de renda fixa de titularidade de pessoas jurídicas serão tributados com base no Lucro Presumido, estão sujeitos ao IRRF, calculado com base nas alíquotas regressivas. Os rendimentos são considerados receitas financeiras, devendo ser adicionados à base de cálculo presumida (BENTO et al., 2011).

Além disso, o montante do IRPJ devido ao final do período de apuração também pode ser recuperado em períodos subsequentes, por meio da restituição ou compensação com outros tributos federais. Como o Lucro Presumido só leva em consideração as receitas, não será possível deduzir eventuais despesas com perdas em aplicações de renda fixa das suas bases de cálculo presumida (BENTO et al., 2011).

METODOLOGIA

A presente pesquisa possui abordagem quantitativa e descritiva, para que pudesse ser analisado os controles de tributos utilizados pela IEPS, para então abordar os aspectos legais para a tributação do Lucro Real x Lucro Presumido e suas maneiras de tributação, verificando o regime tributário menos oneroso para a IPES.

No que tange a pesquisa quantitativa Fonseca (2001, p. 20) prepondera:

Diferentemente da pesquisa qualitativa, os resultados da pesquisa quantitativa podem ser quantificados. Como as amostras geralmente são grandes e consideradas representativas da população, os resultados são tomados como se constituíssem um retrato real de toda a população alvo da pesquisa. A pesquisa quantitativa se centra na objetividade. Influenciada pelo positivismo, considera que a realidade só pode ser compreendida com base na análise de dados brutos, recolhidos com o auxílio de instrumentos padronizados e neutros. A pesquisa quantitativa recorre à linguagem matemática para descrever as causas de um fenômeno, as relações entre variáveis, etc.

O método utilizado para a análise dos dados foi o estudo de caso, segundo Yin (2001), é tida como a estratégia mais apropriada quando se surgem questões do tipo “como” e “por quê”. Por meio desta pesquisa, a análise representará o caso de todas as IEPS, porém, nos permitirá compreender o fenômeno analisado.

Para tanto, utiliza-se uma abordagem de pesquisa documental, por meio de documentos de segunda mão. Conforme Prodanov e Freitas (2013), esse tipo de pesquisa é baseado em materiais que ainda não tiveram um tratamento analítico ou que podem ser reelaborados conforme os objetivos da pesquisa. Para os autores, nesse tipo de pesquisa, os documentos são classificados em: de primeira mão, que ainda não foram analisados (documentos oficiais, reportagens de jornal, cartas, contratos, diários, filmes, fotografias, gravações etc.). E os documentos de segunda mão, que já foram analisados (relatórios de pesquisa, relatórios de empresas, tabelas estatísticas, entre outros).

O estudo foi realizado em uma Instituição Privada de Ensino Superior e o critério de escolha do caso, foi a acessibilidade. Esta faculdade foi criada em janeiro de 1999, localizada em João Pessoa no estado da Paraíba. Tendo como objetivo de contribuir para o desenvolvimento da saúde e da qualidade de vida das pessoas, podendo fortalecer e ampliar o fluxo de informações em ciências da saúde, podendo levar aos seus alunos ao sucesso na vida profissional, pessoal e social, adotando uma postura pedagógica interdisciplinar, que reflita sua abordagem holística do conhecimento, a manutenção de currículos atualizados, oportunidades de educação continuada, disponibilizando equipamentos avançados e oferecendo um sistema completo de apoio ao estudante, para possibilitar e expandir sua empregabilidade. Atualmente, a instituição disponibiliza os Cursos de Graduação em Enfermagem, Medicina, Odontologia, Fisioterapia e Educação Física.

O conhecimento está apoiado nos dados coletados, ou seja, documentos das empresas como Balanços Patrimoniais, Demonstrações de Resultado de Exercícios, Faturamentos e Arrecadações de impostos. A análise desse trabalho buscará comparar os regimes tributários do Lucro Presumido e do Lucro Real, calculando, conforme os dados pesquisados, o valor a ser pago de impostos por meio dos dois regimes, mostrando qual seria o menos oneroso para a instituição privada.

No regime tributário do Lucro Presumido calcula-se a partir das receitas de serviço somando com as receitas de aplicações, juros de recebido de clientes e deduzindo a retenção, aplica-se o percentual da alíquota 0,65% e 3% para obtém o valor mensal respectivamente do PIS e COFINS. Para atribuir o valor do Imposto Sobre Serviços de Qualquer Natureza (ISS) é necessário aplicar a alíquota de 5% sobre a receita de serviço. O IRPJ e a CSLL são calculados trimestralmente sendo necessário aplicar o percentual de lucratividade sobre a receita, adotado de acordo com a atividade da empresa, para IPES a alíquota é de 32%, pois a mesma é uma prestadora de serviço. Após a presunção, é aplicado a 15% e 9% sobre a base de cálculo que resultou o valor do imposto a recolher de IRPJ e CSLL respectivamente. O adicional do imposto de renda é aplicado, quando a base de cálculo for superior a R$ 60.000,00 no trimestre, aplicando assim no valor excedente o adicional de imposto de renda de 10%.

A empresa optante por tributar no período trimestral no Lucro Real, deverá, apurar a base de cálculo do IRPJ e da CSLL nos resultados apurados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano - calendário, da seguinte maneira: com base no resultado levantado da Demonstração do Resultado do Exercício – DRE, efetuará os ajustes extra contábil no LALUR como a soma das Adições e subtração das exclusões, resultando no Lucro ajustado, ou seja, a base de cálculo, aplica-se a alíquota de 15% para o IRPJ e 9% para calcular CSLL sobre o valor encontrada e em seguida subtrai a compensação. O adicional do imposto de renda é aplicado, quando a base de cálculo for superior a R$ 60.000,00 no trimestre, aplica-se no valor excedente o adicional de imposto de renda em 10%. Para calcular o PIS e a COFINS, primeiro é necessário gerar os créditos, com base na soma do total das despesas mensais de Energia Elétrica, Aluguel e Depreciação, aplica-se a alíquota de 1,65% o PIS e 7,6% para a COFINS, em segundo precisamos calcular a base para ser aplicada a alíquota de cada tributo, com base na soma de todas as receitas mensais como receita de serviço, receita de aplicações e juros recebidos de clientes aplica-se a alíquota de 1,65% o PIS e 7,6% para a COFINS, em seguida subtrai o credito obtido na primeira etapa vindo das despesas creditáveis e deduzindo a retenção.

Segundo a alteração da Lei 13.137/2015 de 19 /06/2015, reduz o limite para dispensa da retenção na fonte das contribuições sociais sobre prestação de serviços, as atividades que estejam no ROL das atividades obrigadas a retenção (PIS/COFINS/CSLL) e fature acima de R$ 215,05, deverão aplicar a alíquota de 4,65% de retenção dos referidos tributos.

Nesse sentido, conforme a FENACON - Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas - (2015), uma das principais mudanças da lei nº 10.833/2003, foram nos artigos 31 e 35, visando diminuir o teto legal de dispensa da retenção dos tributos referentes as contribuições sociais, nas quais formam a base de cálculo sobre o pagamento das pessoas jurídicas, descritas no artigo a seguir:

Art. 30 - Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos a retenção na fonte da Contribuição Social sobre o Lucro Líquido - CSLL, da COFINS e da contribuição para o PIS/PASEP.

Análise de dados

Está seção é a apresentação do resultado prático do estudo aplicado na IPES analisada, que tem como atividade a prestação de serviços. Para tanto, foi considerado dados reais utilizando a forma de tributação no lucro presumido e a utilização desde dados aplicados, tributando no lucro real conforme a legislação vigente, optando por utilizar o regime de caixa, ou seja, conforme a entrada de receita na empresa.

Esse Planejamento tributário tem como foco principal visar à redução de ônus fiscal federal, analisado as duas tributações possíveis: Lucro Real ou Lucro Presumido. É levado em consideração o acompanhamento dos aspectos da legislação vigente.

Apuração lucro presumido

A tabela 1 demonstra a mensuração do PIS, COFINS e ISS no Lucro Presumido na unidade de caso investigada.

Tabela 1 - Cálculo do PIS, COFINS e ISS no Lucro Presumido

|

|

RECEITAS |

LUCRO PRESUMIDO |

||||||||

|

Meses |

SERVIÇO |

APLIC |

JUROS |

BASE DE CALC. |

(-) RET. PIS |

PIS 0,65% |

(-) RET. COFINS |

COFINS 3% |

ISS 5% |

|

|

Jan |

7.030.700 |

93.988 |

12.946 |

7.137.634 |

0,00 |

46.395 |

0,00 |

214.129 |

351.535 |

|

|

Fev |

2.736.361 |

80.565 |

13.918 |

2.830.844 |

1,40 |

18.399 |

6,48 |

84.919 |

136.818 |

|

|

Mar |

2.201.749 |

75.400 |

9.264 |

2.286.412 |

0,00 |

14.862 |

0,00 |

68.592 |

110.087 |

|

|

Abr |

10.311.680 |

54.739 |

2.376 |

10.368.795 |

19,67 |

67.377 |

90,78 |

310.973 |

515.584 |

|

|

Mai |

9.535.681 |

43.765 |

10.640 |

9.590.086 |

40,91 |

62.295 |

188,88 |

287.514 |

476.784 |

|

|

Jun |

7.837.443 |

42.990 |

19.136 |

7.899.568 |

12,55 |

51.335 |

57,92 |

236.929 |

391.872 |

|

|

Jul |

7.982.633 |

65.983 |

18.815 |

8.067.431 |

0,00 |

52.438 |

0,00 |

242.023 |

399.132 |

|

|

Ago |

3.615.955 |

54.894 |

16.988 |

3.687.836 |

0,00 |

23.971 |

0,00 |

110.635 |

180.798 |

|

|

Set |

3.189.285 |

78.982 |

20.000 |

3.288.267 |

17,31 |

21.356 |

79,90 |

98.568 |

159.464 |

|

|

Out |

2.922.708 |

72.825 |

8.099 |

3.003.631 |

0,00 |

19.524 |

0,00 |

90.109 |

146.135 |

|

|

Nov |

5.178.788 |

67.835 |

18.454 |

5.265.076 |

3,98 |

34.219 |

18,36 |

157.934 |

258.939 |

|

|

Dez |

3.045.164 |

51.984 |

12.466 |

3.109.613 |

0,00 |

20.212 |

0,00 |

93.288 |

152.258 |

|

|

TOT. |

65.588.144 |

783.949 |

163.100 |

66.535.194 |

95,82 |

432.383 |

442,32 |

1.995.614 |

3.279.407 |

|

Fonte: A partir dos dados primários, 2016.

APLIC – Aplicações

RET – Retenção

TOT - Total

No que se refere ao PIS, pode-se observar o total de imposto a recolher no período estudado de R$ 432.382,94. Analisando mensalmente, o mês de abril resultou o maior valor apurado com R$ 67.377,50 e no mês de março foi o menor valor com R$ 14.861,68. A retenção no PIS anual foi de R$ 95,82, no mês de maio foi o mês com maior valor arrecadado antecipadamente de R$ 40,91, nos meses de janeiro, março, julho, agosto, outubro e dezembro não tiveram retenções a serem aplicadas.

Já a COFINS totaliza o valor de R$ 1.995.613,50 anual, na análise mensal destaca-se o maior valor recolhido no mês de abril com RS 310.973,07 e o menor R$ 68.952,36 março. A retenção no COFINS anual foi de R$ 442,32, no mês de R$ 188,88, nos meses de janeiro, março, julho, agosto, outubro e dezembro não tiveram retenções a serem aplicadas. O ISS o valor anual de recolhimento foi de R$ 3.276.407,22 no mês de abril o valor de R$ 515.584,00 foi a maior arrecadação e a menor foi de R$ 110.087,43, no mês de março.

A tabela 2 demonstra o cálculo do IR e CSLL no Lucro Presumido trimestral, assim, observando a base de cálculo o destaque é no 2º trimestre, mesmo com a menor influência da aplicação financeira e juros recebidos de clientes entre os trimestres, permanecendo a maior base, pois a receita de serviço é o valor predominante. Em relação ao IRPJ, o maior valor apurado foi no 2º trimestre com R$ 2.252.035,23, de modo que, somado ao mesmo o maior adicional e subtraído compensação dos trimestres analisados de R$ 897.278,23 e R$ 160,16 respectivamente, já no 4º trimestre destaca-se o menor valor de R$ 943.639,00, com o menor adicional de R$ 373.859,27 dos trimestres e a compensação de R$ 9,18 a segunda menor valor dos trimestres, pois a retenção é gerada por pagamento antecipado de impostos e não incide sobre a receita. Na CSLL o valor que se destaca entre os trimestres é R$ 812.837,88, decorrido no 2º trimestre e o menor de R$ 341.867,22 no 4º trimestre. A maior compensação do CSLL foi no 2º trimestre no valor de R$ 112,53 e a menor no 1º trimestre no valor de R$ 2,16.

Tabela 2 - Cálculo de imposto de renda e contribuição social no lucro presumido.

|

Receitas |

1º trimestre |

2º trimestre |

3º trimestre |

4º trimestre |

|

Valor (R$) |

Valor (R$) |

Valor (R$) |

Valor (R$) |

|

|

Receitas de Serviços Prestados |

11.968.809,05 |

27.684.803,94 |

14.787.872,33 |

11.146.659,10 |

|

(=) Lucro presumido dos Serviços |

|

|||

|

Alíquota IR 32% |

3.830.018,90 |

8.859.137,26 |

4.732.119,15 |

3.566.930,91 |

|

(+) Receita de aplicações financeiras |

249.952,91 |

141.493,57 |

199.858,95 |

192.644,03 |

|

(+) Juros Recebidos dos Clientes |

36.127,97 |

32.151,50 |

55.802,94 |

39.017,78 |

|

(=) Base de cálculo IRPJ/CSLL |

4.116.099,78 |

9.032.782,33 |

4.987.781,04 |

3.798.592,72 |

|

IRPJ |

|

|

|

|

|

Imposto de renda 15% |

617.414,97 |

1.354.917,35 |

748.167,16 |

569.788,91 |

|

(+) Adicional de IR 10% |

405.609,98 |

897.278,23 |

492.778,10 |

373.859,27 |

|

(-) Compensação |

3,24 |

160,16 |

39,95 |

9,18 |

|

TOTAL DE IRPJ A RECOLHER |

1.023.021,70 |

2.252.035,42 |

1.240.905,31 |

943.639,00 |

|

CSLL |

|

|

|

|

|

Contribuição 9% |

370.448,98 |

812.950,41 |

448.900,29 |

341.873,34 |

|

(-) Compensação |

2,16 |

112,53 |

26,63 |

6,12 |

|

TOTAL DE CSLL A RECOLHER |

370.446,82 |

812.837,88 |

448.873,66 |

341.867,22 |

Fonte: A partir dos dados primários, 2016.

Apuração lucro real

A tabela 3 representa a Demonstração do Resultado do Exercício no Lucro real, a partir dos dados utilizados no lucro presumido, obtendo como resultado do exercício antes do IRPJ.

Analisando as variáveis das receitas de serviços pode-se destacar a filial 02, pois a mesma em todos os trimestres tem a maior receita em relação as demais filiais com R$ 11.163.372,00 no 1º trimestre, R$26.734.622,00 no 2º trimestre, R$ 13.474.56,00 no 3º trimestre e R$54.938,94 no 4º trimestre. A filial 03 é apresenta o menor valor com R$ 22.279,10 no 1º trimestre, R$ 26.734.622,00 no 2º trimestre e R$ 20.958,50 no 4º trimestre, já a filial 10 destaca-se como o menor valor R$ 28.433,05 no 3º trimestre.

Tabela 3 - Demonstração do resultado do exercício 2016 – trimestrais

|

Demonstração do Resultado do Exercício 2016 |

1º trimestre |

2º trimestre |

3º trimestre |

4º trimestre |

|

|

Valor(R$) |

Valor(R$) |

Valor(R$) |

Valor(R$) |

||

|

1 |

RECEITA OPERACIONAL BRUTA |

11.968.809,05 |

27.684.803,94 |

14.787.872,33 |

11.146.659,10 |

|

|

Vendas de serviços - Matriz |

93.697,50 |

100.178,00 |

98.082,00 |

95.527,50 |

|

|

Vendas de serviços - Filial 02 |

11.163.372,00 |

26.734.662,00 |

13.474.565,00 |

9.836.242,00 |

|

Vendas de serviços - Filial 03 |

22.279,10 |

54.938,94 |

46.552,28 |

20.958,50 |

|

|

|

Vendas de serviços - Filial 06 |

689.460,45 |

795.025,00 |

1.140.240,00 |

1.091.559,10 |

|

Vendas de serviços - Filial 10 |

- |

- |

28.433,05 |

102.372,00 |

|

|

2 |

DEDUÇÕES E ABATIMENTOS |

1.711.286,11 |

3.939.841,80 |

2.110.303,08 |

1.589.123,87 |

|

PIS |

198.569,72 |

455.957,50 |

244.632,27 |

184.141,54 |

|

|

|

COFINS |

914.275,93 |

2.099.644,10 |

1.126.277,20 |

847.649,37 |

|

ISS |

598.440,45 |

1.384.240,20 |

739.393,62 |

557.332,96 |

|

|

3 |

RECEITA LIQUIDA DE SERVIÇOS (1-2) |

10.257.522,94 |

23.744.962,14 |

12.677.569,25 |

9.557.535,23 |

|

4 |

CUSTOS DOS SERVIÇOS PRESTADO |

4.189.025,57 |

5.892.189,62 |

5.152.606,38 |

3.401.420,28 |

|

|

Salários |

200.154,06 |

302.127,04 |

249.758,13 |

277.135,09 |

|

Energia Elétrica |

140.198,85 |

139.923,72 |

132.699,14 |

133.539,67 |

|

|

|

Aluguel |

43.731,55 |

43.012,64 |

43.100,89 |

41.250,45 |

|

|

Telefone |

18.587,25 |

18.568,36 |

18.828,36 |

18.011,73 |

|

Depreciação |

10.500,00 |

12.500,00 |

13.500,00 |

13.500,00 |

|

|

|

Segurança |

75.147,26 |

74.148,47 |

73.154,98 |

75.294,89 |

|

Material de consumo |

658.158,24 |

547.156,23 |

678.157,14 |

688.394,22 |

|

|

|

Outros custos |

3.042.548,36 |

4.754.753,16 |

3.943.407,74 |

2.154.294,23 |

|

5 |

LUCRO BRUTO OPERACIONAL (3-4) |

6.068.497,37 |

17.852.772,52 |

7.524.962,86 |

6.156.114,95 |

|

6 |

DESPESAS OPERARIONAIS |

4.647.814,31 |

7.321.644,12 |

5.447.471,26 |

4.719.473,87 |

|

Administrativas |

2.393.525,95 |

4.152.919,72 |

2.882.985,56 |

2.119.334,09 |

|

|

|

Salários |

137.123,54 |

135.745,36 |

142.714,15 |

133.115,19 |

|

Multas |

2.123,45 |

14.547,19 |

3.314,40 |

4.413,99 |

|

|

|

Aluguel |

10.268,45 |

10.987,36 |

11.587,58 |

14.814,97 |

|

Energia Elétrica |

20.159,35 |

20.687,36 |

22.158,45 |

21.693,08 |

|

|

|

Telefone |

13.674,54 |

11.245,15 |

12.569,46 |

13.209,00 |

|

|

Material de Expediente |

30.587,26 |

31.547,85 |

32.487,16 |

31.275,09 |

|

|

Outras |

2.179.589,36 |

3.928.159,45 |

2.658.154,36 |

1.900.812,77 |

|

|

Financeiras (líquidas) |

2.254.288,36 |

3.168.724,40 |

2.564.485,70 |

2.600.139,78 |

|

|

Despesas Financeiras |

2.540.369,24 |

3.342.369,47 |

2.820.147,59 |

2.831.801,59 |

|

|

Receitas Financeiras |

-286.080,88 |

-173.645,07 |

-255.661,89 |

-231.661,81 |

|

7 |

RESULTADO OPERACIONAL (5-6) |

1.420.683,06 |

10.531.128,40 |

2.077.491,60 |

1.436.641,08 |

|

8 |

LUCRO Líquido ANTES DO IRPJ/CSLL |

1.420.683,06 |

10.531.128,40 |

2.077.491,60 |

1.436.641,08 |

Fonte: A partir dos dados primários, 2016.

Em relação ao custo dos serviços prestados, destaca-se o 2º e o 4º trimestre, no qual no 2º trimestre resulta no valor de R$ 5.892.189,62 o maior custo e o menor custo no 4º trimestre com R$ 3.401.420,28. Já nas despesas operacionais evidencia o 2º e o 1º trimestre, portanto no 2º trimestre resulta no valor de R$ 7.321.644,12 as maiores despesas e as menores despesas no 1º trimestre com R$ 4.647.814,31. No geral, analisando o resultado do exercício antes do IRPJ/CSLL, no 2º trimestre com valor de R$ 10.531.128,40 é o maior lucro no período e o menor no 1º trimestre no valor de R$ 1.420.683,06.

Na tabela 4, é evidenciada a mensuração do crédito tributário do PIS, COFINS e ISS no Lucro Real.

Tabela 4 - Cálculo do crédito do PIS e COFINS não-cumulativo

|

Meses |

Energia Elétrica |

Aluguel |

Depreciação |

Créditos |

|

|

PIS |

CONFINS |

||||

|

Janeiro |

52.158,25 |

18.000,00 |

3.500,00 |

1.215,36 |

5.598,03 |

|

Fevereiro |

52.748,54 |

18.000,00 |

3.500,00 |

1.187,98 |

5.642,89 |

|

Março |

55.451,41 |

18.000,00 |

3.500,00 |

1.231,22 |

5.848,31 |

|

Abril |

55.698,24 |

18.000,00 |

3.500,00 |

1.235,17 |

5.867,07 |

|

Maio |

52.698,25 |

18.000,00 |

4.500,00 |

1.203,17 |

5.715,07 |

|

Junho |

52.214,59 |

18.000,00 |

4.500,00 |

1.195,43 |

5.678,31 |

|

Julho |

51.951,23 |

18.000,00 |

4.500,00 |

1.191,22 |

5.658,29 |

|

Agosto |

51.648,00 |

18.000,00 |

4.500,00 |

1.186,37 |

5.635,25 |

|

Setembro |

51.258,36 |

18.688,47 |

4.500,00 |

1.191,15 |

5.657,96 |

|

Outubro |

51.698,36 |

18.688,47 |

4.500,00 |

1.198,19 |

5.691,40 |

|

Novembro |

51.987,25 |

18.688,47 |

4.500,00 |

1.202,81 |

5.713,35 |

|

Dezembro |

51.547,14 |

18.688,47 |

4.500,00 |

1.195,77 |

5.679,91 |

|

Total |

631.059,62 |

218.753,89 |

50.000,00 |

14.433,85 |

68.385,83 |

Fonte: A partir dos dados primários, 2016.

No que se refere à geração de créditos, identificou-se os totais anuais de energia, aluguel e depreciação no período estudado nos valores de R$ 631.059,62, R$ 218.753,89 e R$ 50.000,00. Na energia elétrica no mês de março resultou no maior consumo com o valor de R$ 55.451,41 e o menor no mês de setembro no valor de R$ 51.258,36, o aluguel de janeiro a agosto permaneceu uma constante no valor de R$ 18.000,00 e de acordo com o contrato de locação com o reajuste o valor passa a ser R$ 18.688,47. Nos meses de setembro a dezembro, na depreciação de janeiro a abril foi adotado o valor de R$ 3.500,00 mensal e nos meses de maio a dezembro o valor é de R$ 4.500,00 mensal. Ao gerar o crédito obtém-se no crédito anual de PIS o valor de R$ 14.433,85 e COFINS o valor de R$ 68.385,83.

A tabela 5 destaca o cálculo de PIS e COFINS no Lucro Real, não-cumulativo da empresa investigada.

Tabela 5 - Cálculo do PIS e COFINS não-cumulativo (R$ Milhões)

|

Mês |

RECEITA |

PIS |

COFINS |

||||||||

|

SERV. |

APLI. |

JUR. |

1,65% |

CRED |

RET |

REC |

7,6% |

CRED |

RET |

REC |

|

|

Jan |

7.030.700 |

93.988 |

12.946 |

117.771 |

1.215 |

0,0 |

116.556 |

542.460 |

5.598 |

0,0 |

536.862 |

|

Fev |

2.736.361 |

80.565 |

13.918 |

46.709 |

1.188 |

1,4 |

45.520 |

215.144 |

5.643 |

6,4 |

209.495 |

|

Mar |

2.201.749 |

75.400 |

9.264 |

37.726 |

1.231 |

0,0 |

36.495 |

173.767 |

5.848 |

0,0 |

167.919 |

|

Abr |

10.311.680 |

54.739 |

2.376 |

171.085 |

1.235 |

19,7 |

169.830 |

788.028 |

5.867 |

90,7 |

782.071 |

|

Mai |

9.535.681 |

43.765 |

10.640 |

158.236 |

1.203 |

40,9 |

156.992 |

728.847 |

5.715 |

188, |

722.943 |

|

Jun |

7.837.443 |

42.990 |

19.136 |

130.343 |

1.195 |

12,5 |

129.135 |

600.367 |

5.678 |

57,9 |

594.631 |

|

Jul |

7.982.633 |

65.983 |

18.815 |

133.113 |

1.191 |

0,0 |

131.921 |

613.125 |

5.658 |

0,0 |

607.466 |

|

Ago |

3.615.955 |

54.894 |

16.988 |

60.849 |

1.186 |

0,0 |

59.663 |

280.276 |

5.635 |

0,0 |

274.640 |

|

Set |

3.189.285 |

78.982 |

20.000 |

54.256 |

1.191 |

17,3 |

53.048 |

249.908 |

5.658 |

79,9 |

244.170 |

|

Out |

2.922.708 |

72.825 |

8.099 |

49.560 |

1.198 |

0,0 |

48.362 |

228.276 |

5.691 |

0,0 |

222.585 |

|

Nov |

5.178.788 |

67.835 |

18.454 |

86.874 |

1.203 |

3,9 |

85.667 |

400.146 |

5.713 |

18,4 |

394.414 |

|

Dez |

3.045.164 |

51.984 |

12.466 |

51.309 |

1.196 |

0,0 |

50.113 |

236.331 |

5.680 |

0,0 |

230.651 |

|

Tot |

65.588.144 |

783.949 |

163.100 |

1.097.831 |

14.434 |

95 |

1.083.301 |

5.056.675 |

68.386 |

442 |

4.987.847 |

Fonte: A partir dos dados primários, 2016.

SERV. - SERVIÇOS

APLI. – APLICAÇÃO

JUR. – JUROS

CRED – CRETIDOS

RET – RETENÇÃO

REC – RECOLHIDO

No que se refere ao PIS, podemos observar o total de imposto a recolher no período estudado de R$ 1.083.301,03, analisando mensalmente, no mês de abril resultou o maior valor apurado com R$ 169.830,73 e no mês de março o menor valor com R$ 36.495,10. A retenção no PIS anual foi de R$ 95,82, no mês de maio foi o mês com maior valor arrecadado antecipadamente de R$ 40,91, e nos meses de janeiro, março, julho, agosto, outubro e dezembro não teve retenções a serem aplicadas. Já a COFINS totaliza o valor de R$ 4.987.846,60 anual, na análise mensal destaca-se o maior valor recolhido no mês de abril com R$ 782.070,57 e o menor R$ 167.919,01 em março. A retenção no COFINS anual foi de R$ 442,32, no mês de R$ 188,88, nos meses de janeiro, março, julho, agosto, outubro e dezembro não tiveram retenções a serem aplicadas.

Na tabela 6, podemos observar os resultados do cálculo da CSLL no trimestre, para o regime de tributação Lucro Real.

Na CSLL o valor que se destaca entre os trimestres é R$ 948.998,27, decorrido no 2º trimestre e o menor de R$ 128.050,43 no 1º trimestre. Em relação às adições de multa o valor de R$ 14.547,19 no 2º trimestre foi a maior e a menor foi no 1º trimestre com R$ 2.123,45. A maior compensação do CSLL foi no 2º trimestre no valor de R$ 112,53 e no menor no 1º trimestre no valor de R$ 2,16.

Tabela 6 - Cálculo do CSLL no lucro real

|

Apuração CSLL |

1º trimestre |

2º trimestre |

3º trimestre |

4º trimestre |

|

Valor(R$) |

Valor(R$) |

Valor(R$) |

Valor(R$) |

|

|

Resultado antes da CSLL |

1.420.683,06 |

10.531.128,40 |

2.077.491,60 |

1.436.641,08 |

|

(+) Adições |

||||

|

Multa |

2.123,45 |

14.547,19 |

3.314,40 |

4.413,99 |

|

(-) Exclusões |

||||

|

(=) Base de calculo |

1.422.806,51 |

10.545.675,59 |

2.080.806,00 |

1.441.055,07 |

|

Alíquota de CSLL |

X 9% |

X 9% |

X 9% |

X 9% |

|

(=) CSLL |

128.052,59 |

949.110,80 |

187.272,54 |

129.694,96 |

|

(-) Compensação |

2,16 |

112,53 |

26,63 |

6,12 |

|

(=) CSLL Devida |

128.050,43 |

948.998,27 |

187.245,91 |

129.688,84 |

Fonte: A partir dos dados primários, 2016.

Na tabela 7, podemos observar o cálculo da IRPJ trimestral, no regime tributário Lucro Real.

Tabela 7 - Cálculo do IRPJ, lucro real

|

Apuração IRPJ |

1º trimestre |

2º trimestre |

3º trimestre |

4º trimestre |

|

Valor (R$) |

Valor (R$) |

Valor (R$) |

Valor (R$) |

|

|

Resultado antes do IR |

1.420.683,06 |

10.531.128,40 |

2.077.491,60 |

1.436.641,08 |

|

(+) Adições |

||||

|

Multa |

2.123,45 |

14.547,19 |

3.314,40 |

4.413,99 |

|

(-) Exclusões |

||||

|

(=) Base de calculo |

1.422.806,51 |

10.545.675,59 |

2.080.806,00 |

1.441.055,07 |

|

Alíquota de IR |

X15% |

X15% |

X15% |

X15% |

|

(=) Imposto de renda |

213.420,98 |

158.1851,34 |

312.120,90 |

216.158,26 |

|

(+) Adicional de IR |

136.280,65 |

1.048.567,56 |

202.080,60 |

138.105,51 |

|

(-) Compensação |

3,24 |

160,16 |

39,95 |

9,18 |

|

(=) IR Devido |

349.698,39 |

2.630.258,74 |

514.161,55 |

354.254,59 |

Fonte: A partir dos dados primários, 2016.

Por fim, destaca-se como resultado nos cálculos de IRPJ que o maior valor apurado foi no 2º trimestre com R$ 2.630.258,74, no qual está somado o maior adicional e subtraído a compensação dos trimestres analisados de R$ 1.048.567,56 e R$ 160,16, respectivamente, já no 1º trimestre destaca-se o menor valor de R$ 349.698,39, com o menor adicional de R$ 136.280,65 dos trimestres e a compensação de R$ 3,24, sendo o menor valor entre os trimestres.

Comparação final: lucro presumido e lucro real

O quadro 1 destaca os totais de imposto federais calculados no Lucro Presumido e no lucro Real na competência de 2016.

Quadro 1: Impostos federais calculado no Lucro Presumido e Lucro Real

|

TRIBUTAÇÃO |

Impostos |

1º trimestre |

2º trimestre |

3º trimestre |

4º trimestre |

Total anual |

% |

|

LUCRO PRESUMIDO |

PIS |

79.655,38 |

181.006,79 |

97.765,66 |

73.955,11 |

432.382,94 |

4,38 |

|

COFINS |

367.640,22 |

835.415,89 |

451.226,13 |

341.331,27 |

1.995.613,51 |

20,24 |

|

|

IRPJ |

1.023.021,70 |

2.252.035,42 |

1.240.905,31 |

943.639,00 |

5.459.601,43 |

55,36 |

|

|

CSLL |

370.446,82 |

812.837,88 |

448.873,66 |

341.867,22 |

1.974.025,58 |

20,02 |

|

|

TOTAL |

1.840.764,12 |

4.081.295,98 |

2.238.770,76 |

1.700.792,60 |

9.861.623,46 |

100,00 |

|

|

LUCRO REAL |

PIS |

198.569,72 |

455.957,50 |

244.632,27 |

184.141,54 |

1.083.301,03 |

9,58 |

|

COFINS |

914.275,93 |

2.099.644,10 |

1.126.277,20 |

847.649,37 |

4.987.846,60 |

44,09 |

|

|

IRPJ |

349.698,39 |

2.630.258,74 |

514.161,55 |

354.254,59 |

3.848.373,27 |

34,01 |

|

|

CSLL |

128.050,43 |

948.998,27 |

187.245,91 |

129.688,84 |

1.393.983,45 |

12,32 |

|

|

TOTAL |

1.590.594,47 |

6.134.858,61 |

2.072.316,93 |

1.515.734,34 |

11.313.504,35 |

100,00 |

Fonte: A partir dos dados primários, 2016.

Podemos observar no Lucro Presumido o IRPJ corresponde a 55,36% do total de impostos apurados no ano de 2016, ou seja, o maior percentual, o PIS a 4,38% correspondendo o menor percentual. No Lucro Real o COFINS passa a ser o maior percentual com 44,09% e o PIS 9,58% com o menor percentual.

Fazendo uma análise trimestral, no 1º trimestre o total dos impostos no Lucro Presumido é R$ 1.840.764,12 e no Lucro Real é 1.590.594,47, resultando na diferença de R$ 250.169,65, no 2º trimestre o total dos impostos no Lucro Presumido é R$ 4.081.295,98 e no Lucro Real é 6.134.858,61, resultando na diferença de R$ 2.053.562,63, no 3º trimestre o total dos impostos no Lucro Presumido é R$ 2.238.770,76 e no Lucro Real é 2.072.316,93, resultando na diferença de R$ 166.453,83, no 4º trimestre o total dos impostos no Lucro Presumido é R$ 1.700.792,60 e no Lucro Real é 1.515.734,34, resultando na diferença de R$ 185.058,26.

Após calcular e analisar as duas formas de tributação apresentadas, os gestores podem planejar e controlar para que a IPES por opção e não por obrigatoriedade opte pela forma de tributação mais rentável. Além disto, existem outros fatores que influenciam essa decisão, como o custo administrativo, pois a legislação exige uma contabilidade mais rigorosa no Lucro Real do que no Lucro Presumido.

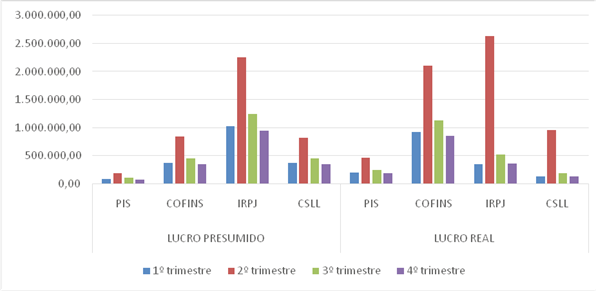

De forma adicional, o Gráfico 1 elucida o comparativo entre Lucro Real x Lucro Presumido da empresa analisada.

Gráfico 1- Comparativo Lucro Real x Lucro Presumido

Fonte: A partir dos dados primários, 2016.

Conclui-se, com base na análise do gráfico 1, de forma comparativa entre Lucro Real e Lucro Presumido, analisando o ano de 2016, o total de imposto apurado no Lucro real é de R$ 11.313.504,35 e no Lucro presumido é R$ 9.861.623,46, calculado a diferença de R$ 1.451.880,89, portanto, a melhor maneira de tributação e mais vantajosa para a IPES, é o regime de tributação Lucro Presumido.

CONSIDERAÇÕES FINAIS

O planejamento tributário é uma ferramenta útil para as empresas, pois existe a possibilidade de reduzir os ônus fiscais. Aliado a Controladoria, o Planejamento Tributário tende a superar quaisquer dificuldades encontradas pelos gestores e atingir de forma eficaz e eficiente suas metas.

Diante disso, o objetivo geral do estudo foi analisar como as práticas de controladoria contribuem na gestão tributária em uma empresa no seguimento de educação de nível superior privado. Para tanto, analisou-se a melhor alternativa entre os regimes tributários federais: Lucro Real ou Lucro Presumido. O presente estudo de caso utilizou uma abordagem quantitativa, descritiva e documental.

Tributando com Lucro Presumido, foram apurados os impostos federais o PIS com a alíquota de 0,65%, a COFINS 3,0%, o IRPJ 15% somando com o adicional de 10% e CSLL 9%, utilizando as retenções permitidas pela legislação, resultando nos valores anuais de R$ 432.382,94, R$ 1.995.613,50, R$ 5.459.601,44 e R$ 1.974.025,59, respectivamente, ressaltando o responsável por 55,36% a carga tributária, recolhido que é o IRPJ.

No Regime do Lucro Real, foram apurados os impostos federais creditando-se das despesas de energia elétrica, aluguel e depreciação, o PIS com a alíquota de 1,65%, a COFINS 7,6%, o IRPJ 15% somando com o adicional de 10% e CSLL 9%, utilizando as adições e retenções permitidas pela legislação, resultando nos valores anuais de R$ 1.083.301,04, R$ 4.987.846,61, R$ 3.848.373,27 e R$ 1.393.983,45, respectivamente, por fim destaca-se a COFINS que foi responsável por 44,09% a carga tributária, sendo o maior percentual no período estudado.

Entende-se que por projeção devido a quantidade de alunos matriculados e o ajuste no valor das mensalidades, em 2017 a IPES provavelmente seja obrigada a tributar no Lucro Real. Com base no estudo efetuado, a instituição pode colocar em prática ferramentas da controladoria visando uma redução no pagamento de impostos federais.

Durante o ano de 2016, a instituição percebeu que a troca de tributação seria para o ano seguinte e permaneceu com a mesma quantidade de alunos no segundo semestre de 2016, ou seja, abriu vagas para as quantidades de alunos que saíram no primeiro semestre, não abrindo novas turmas.

As consequências pela mudança de Lucro Presumido para o Lucro Real tende a se impactante na instituição, como já visto o primeiro é tributado pelo índice no faturamento, e o segundo é baseado no lucro líquido com seus devidos ajustes, considerando que a legislação é extremante flexível para o Lucro Presumido, obrigando a instituição a ter uma contabilidade precisa e pontal, ou seja, efetuando os devidos ajustes no lucro líquido após a apuração do resultado.

Desta forma, conclui-se que o objetivo de estudo foi alcançado ao detectar e apontar que o regime tributário atual, Lucro Presumido, é o menos oneroso para a IPES e possibilitando que os controles tributários sejam eficazes para exercícios seguintes.

Diante deste exposto, sugere-se para estudos futuros, a identificação de quais práticas de controladoria podem ser adotadas para a redução do ônus fiscal em outras IPES regionais ou nacionais.

REFERÊNCIAS

AFONSO, Almerindo Janela. Para uma concetualização alternativa de Accountability em educação. Educ. Soc., Campinas, v. 33, n. 119, p. 471-484, abr.-jun. 2012. Disponível em: http://www.scielo.br/pdf/es/v33n119/a08v33n119.pdf. Acesso: 17/04/2017.

BARRETO, Maria da Graça Pitiá. Controladoria na gestão: a relevância dos custos da qualidade. –São Paulo, 2008.

BIANCHI, Márcia; BACKES, Rosemary Gelatti; GIONGO, Juliano. A participação da controladoria no processo de gestão organizacional. ConTexto, Porto Alegre, v. 6, n. 10, 2º semestre 2006. ISSN (Online): 2175-8751. Disponível: file:///C:/Users/wender/Downloads/11230-37061-1-PB%20(1).pdf. Acesso: 27/05/2017.

BISOLO, Tanise ; BAGGIO, Daniel Knebel. Planejamento tributário: estudo do regime tributário menos oneroso para indústria RAIMED - Revista de Administração IMED, v.2, n.3, 2012, p. 195-206. - ISSN 2237 7956.

BRASIL. Instrução Normativa RFB Nº 1022, de 05 de abril de 2010. Dispõe sobre o imposto sobre a renda incidente sobre os rendimentos e ganhos líquidos auferidos nos mercados financeiros e de capitais. (Revogado(a) pelo(a) Instrução Normativa RFB nº 1585, de 31 de agosto de 2015). Receita Federal. Diário Oficial da União, Brasília, 05 abr. 2010.

________. , Lei no 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Brasília, 15 de dezembro de 1976; 155º da Independência e 88º da República.

________. , Lei nº 1.137/2015, de 22 de junho de 2015. Altera a legislação tributária federal e dá outras providências. Código Tributário. Diário Oficial da União, Brasília, 22 jun. 2005.

CHAVES, Francisco Coutinho. Planejamento tributário na prática: gestão tributária aplicada. – 4. ed. – São Paulo: Atlas, 2017.

FENACON - Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas. Retenção do PIS/COFINS/CSLL. 2015. Disponível em:< http://www.fenacon.org.br/>. Acesso em: 01 out 2017.

FERREIRA, Luiz Felipe; SILVA, Edith Nunes da; DANI, Erica Elisa. Contribuições da controladoria ao planejamento tributário em empresas do ramo da construção civil. Revista catarinense da ciência contábil - CRCSC - Florianópolis, v.6, n.18, p.25-40, ago/nov 2007.

FIGUEIREDO, Sandra; CAGGIANO,Paulo Cesar. Controladoria: teoria e prática. – 5. ed. – São Paulo : Atlas, 2017.

FONSECA, J.J.S. Metodologia da pesquisa científica. Fortaleza: UECE, 2002. Apostila. Disponível em: http://www.ia.ufrrj.br/ppgea/conteudo/conteudo-2012-1/1SF/Sandra/apostilaMetodologia.pdf. Acesso: 10/03/2017.

MANVAILER, R.H; DIEHL, C.A.; LEITE, E.L. Práticas de controladoria adotadas por instituições privadas de ensino superior (IPES) da região Centro-Oeste do Brasil. Enfoque: Reflexão Contábil, v. 36, n. 1, p. 155-175, 2017.

MONTE, Gerry Adriano; OLIVEIRA FILHO, José Leme de; BARSANO, Paulo Roberto. Tributação e legislação logística. -- 2. ed. -- São Paulo: Érica, 2014.

OLIVEIRA, Luís Martins de; PEREZ JR., José Hernandez; SILVA, Carlos Alberto dos Santos. Controladoria estratégica. – 11. Ed. –São Paulo: Atlas, 2015.

PADOVEZE, Clóvis Luís. Controladoria básica. 2. ed. - São Paulo: Cengage Learning, 2010.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar de. Metodologia do trabalho científico [recurso eletrônico] : métodos e técnicas da pesquisa e do trabalho acadêmico . – 2. ed. – Novo Hamburgo: Feevale, 2013.

RODRIGUES, Ellen Laura Aparecida; RODRIGUES, Gabriel José; RUIVO, Thais de Cássia da Silva. Tipos de gestão e suas respectivas lideranças. 2014. Disponível em: http://fait.revista.inf.br/imagens_arquivos/arquivos_destaque/enQi5HvjghFIkTF_2014-4-16-14-11-22.pdf. Acesso: 27/05/2017.

SANTOS, Edilene Santana; PONTE, Vera. Modelo de Decisão em Gestão Econômica. Caderno de Estudos, São Paulo, FIPECAFI, v.10, n.19, p.43 –56, setembro/dezembro 1998.

SANTOS, Marcos Volnei dos; OTT, Ernani; FROSI, Miriam. Práticas de controladoria adotadas na gestão de InstituiçõesPrivadas de Ensino Superior (IPES) do Rio Grande do Sul. XIX Congresso Brasileiro de Custos – Bento Gonçalves, RS, Brasil, 12 a 14 de novembro de 2012.

SANTOS, Adiléia Ribeiro; OLIVEIRA, Rúbia Carla Mendes de. Planejamento tributário com ênfase em empresas optantes pelo lucro real. 18º Congresso brasileiro de contabilidade. Gramado- RS. Anais dos trabalhos científicos. 2008. Disponível em: http://www.ccontabeis.com.br/18cbc/361.pdf. Acesso: 27/05/2017.

SEMESP. Mapa do Ensino Superir. 2016. Disponível em: http://convergenciacom.net/pdf/mapa_ensino_superior_2016.pdf. Acesso: 15/03/2017.

SLOMSKI, Valmor.Controladoria e governança na gestão pública. – 1. ed. – 4. reimpr. – São Paulo: Atlas, 2011.

SINDICATO DOS PROFESSORES DE SÃO PAULO (Sinpro-Sp). Pular o muro: rumo às negociações com as empresas de educação superior. 2015. Disponível em: http://www.sinprosp.org.br/arquivos/ensinosuperior/pub_pularomuro_nov2015.pdf. Acesso: 02/06/2017.

YIN, Robert K. Estudo de caso: planejamento e método. -2 ed. –Porto

Alegre: Bookman, 2001.

[1] Graduada em Ciências Contábeis pelo Centro Universitário de João Pessoa (UNIPÊ). E-mail: mayaradangela@hotmail.com

[2] Mestre em Ciências Contábeis pela Universidade Federal da Paraíba (UFPB). Docente do Centro Universitário de João Pessoa (UNIPÊ). E-mail: alan.santos@unipe.br

[3] SINDICADO DAS MANTEDORAS DO ENSINO SUPERIOR (SEMESP). Mapa do Ensino Superior. 2015. Disponível em: http://convergenciacom.net/pdf/mapa-ensino-superior-brasil-2015.pdf. Acesso: 27/05/2017.

[4] SINDICADO DAS MANTEDORAS DO ENSINO SUPERIOR (SEMESP). Mapa do Ensino Superior. 2016. Disponível em: http://convergenciacom.net/pdf/mapa_ensino_superior_2016. pdf . Acesso: 27/05/2017.

[5]SINDICATO DOS PROFESSORES DE SÃO PAULO (Sinpro-Sp). Pular o muro: rumo às negociações com as empresas de educação superior. 2015. Disponível em: http://www.sinprosp.org.br/arquivos/ensinosuperior/pub_pularomuro_nov2015.pdf. Acesso: 02/06/2017.

[6]Há vários conceitos de accountability, mas, em síntese, podemos dizer que refere-se à ideia de transparência na execução, nos resultados na prestação de contas e na responsabilidade de seus gestores por qualquer efeito negativo, no que tange às políticas públicas (AFONSO, 2012).

[7] BRASIL. Lei no 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Brasília, 15 de dezembro de 1976; 155º da Independência e 88º da República.