CRÉDITO E DIREITO AO DESENVOLVIMENTO: O AMAZÔNIA FLORESCER E A INCLUSÃO FINANCEIRA DOS PRODUTORES DE AÇAÍ

CREDIT AND DEVELOPMENT RIGHT: AMAZONIA FLORESCER PROGRAM AND ACAI BERRY PRODUCERS FINANCIAL INCLUSION

Ana Elizabeth Neirão Reymão1

Northon Sérgio Lacerda Silva2

Recebido: 30/03/2018

Aprovado: 22/04/2018

RESUMO: O artigo discute a importância do microcrédito como mecanismo de inclusão financeira e fomentador do desenvolvimento dos agricultores familiares da cadeia de valor do açaí, analisando o programa Amazônia Florescer do Banco da Amazônia. O acesso ao crédito justo é parte dos direitos fundamentais, devendo a dignidade humana ser observada pela atividade econômica, e cabendo ao Estado promovê-lo em todas as suas dimensões, conforme ensina Amartya Sen (2010). Metodologicamente, a pesquisa ora apresentada usa a abordagem qualitativa, trazendo também dados quantitativos sobre o financiamento e a produção do açaí, fruto de elevada importância cultural, social e econômica na Amazônia. Dentre os resultados, destaca-se que, apesar das perspectivas promissoras do produto no mercado nacional e internacional e dos investimentos do Programa nessa atividade terem crescido significativamente, o agricultor familiar tem capturado uma parcela muito baixa da renda gerada. Para que a economia do açaí inclua os agricultores familiares dos ganhos da atividade é preciso superar a seletividade do crédito e remover os obstáculos para alcançá-lo, tendo o Amazônia Florescer um importante papel nesse processo.

Palavras-chave: Desenvolvimento. Microcrédito. Açaí. Agricultura familiar. Amazônia.

ABSTRACT: This paper discusses the microcredit importance as a mechanism for financial inclusion and development of the family farmers in the acai berry value chain, studying Amazônia Florescer Program, from Banco da Amazônia. Access to fair credit is part of fundamental rights, and human dignity has to be observed by economic activity. State must promote it in all its dimensions, according to Amartya Sen (2010). Methodologically, the research uses qualitative approach, also providing quantitative data on the financing and production of acai berry, a fruit which has great cultural, social and economic importance in the Amazon. Among the results, it is worth noting that, despite the promising prospects of the product in the national and international markets and the growth of Program’s investments in this activity, family farmers capture a very low portion of the income generated. To include family farmers in the gains of acai berry economy, it is necessary to overcome the selectivity of credit and remove the obstacles to achieve it, and Amazônia Florescer Program has an important role in this process.

Keywords: Development. Microcredit. Acai berry. Family farming. Amazon.

1 INTRODUÇÃO

O artigo objetiva discutir a importância do microcrédito como mecanismo de inclusão financeira e fomentador do desenvolvimento dos agricultores familiares da cadeia de valor do açaí, analisando o programa Amazônia Florescer do Banco da Amazônia.

O Brasil apresenta dimensões continentais e, nessa mesma proporção, surgem os desafios com relação a seu desenvolvimento. Apesar da existência de algumas políticas públicas em vários setores da sociedade, nem sempre elas atingem a todos uniformemente. A região Norte, por ser mais afastada do centro político do país, é, em muitos casos, alijada dos projetos e programas de desenvolvimento nacionais.

É uma região carente de políticas desenvolvimentistas e de distribuição de renda, fato que se complica ainda mais quando se fala em comunidades ribeirinhas e povos da floresta ou, ainda, comunidades das áreas periféricas dos grandes centros urbanos. Muitos desses cidadãos são quase que totalmente excluídos do acesso a equipamentos públicos, como escola, saúde e muitos outros direitos sociais que, apesar de garantidos por lei, não são praticados.

A distribuição de renda deve ser uma premissa fundamental do Estado Democrático de Direito, sem ela não há como falar em igualdade e em respeito à dignidade da pessoa humana. É vital uma oportunizá-la, notadamente às pessoas mais pobres, sendo o acesso ao crédito de qualidade uma importante forma de viabilizar o desenvolvimento socioeconômico.

Na região Norte, principalmente no Pará, a economia do açaí vem despontando como uma possibilidade de geração de renda e de integração social dos pequenos produtores. Contudo, para que ela seja promotora do desenvolvimento, deve privilegiar a produção em pequena escala, fixando os pequenos produtores no meio rural, evitando seu êxodo e, uma de suas principais consequências, o crescimento dos bolsões de miséria nos centros urbanos. Nesse contexto, faz-se necessário sobrepujar as dificuldades de acesso dos agricultores familiares a recursos financeiros para viabilizar a exploração sustentável da economia do açaí, posto que muitos deles não conseguem, por exemplo, oferecer as garantias exigidas pelas instituições financeiras tradicionais para tomar crédito.

O Amazônia Florescer é o Programa de Microfinanças do Banco da Amazônia, a maior instituição de microcrédito da região, e tem o microcrédito rural com um dos subprogramas. Atuando sob as diretrizes do Programa de Microcrédito Produtivo Orientado (PNMPO), a atividade objetiva expandir o atendimento aos agricultores familiares, atendendo o público de mais baixa renda do Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF).

O microcrédito, parte da chamada indústria de microfinanças, é uma política social que viabiliza recursos financeiros a pessoas de baixa renda para potencializar o desenvolvimento de pequenos negócios, como os da agricultura familiar. Caracteriza-se por um sistema cumulativo de empréstimos de baixo valor, menores exigências para a concessão de empréstimos, simplificação de procedimentos, além de não exigir garantias reais, as quais podem ser substituídas pela formação de grupos solidários ou bancos comunitários (REYMÃO, 2010).

Apesar de sua importância e da elevada demanda potencial na Amazônia, apenas 1,28% das operações de microcrédito e 1,13% dos recursos aplicados pelo PNMPO até 2014 no país foram para a Região, evidenciando uma taxa de penetração muito baixa (REYMÃO, FERREIRA, 2017).

Nesse sentido, é importante que as normas jurídicas e sociais no âmbito das relações econômicas traduzam-se em um modelo de desenvolvimento tal como o defendido por Amartya Sen (2010), que coloca o homem no centro desse processo. Os direitos fundamentais são direitos históricos e a dignidade humana precisa ser observada pela atividade econômica. Diante da fundamentalidade do desenvolvimento, cabe ao Estado promovê-lo em todas as suas dimensões: “sem ele, o mero avanço econômico pouco significará, ou fará sentido para poucos” (TAVARES, 2003, p. 68).

É nessa perspectiva que o presente artigo traz o programa Amazônia Florescer à discussão, destacando a importância do microcrédito para os agricultores familiares da cadeia de valor do açaí, como explicitado no objetivo anunciado no começo dessa introdução. Como isso vem ocorrendo?

Para responder essa indagação, a pesquisa aqui apresentada usa a abordagem qualitativa, trazendo também dados quantitativos. São utilizadas fontes bibliográficas e documentais, revisita-se a literatura do tema e analisa-se os dados do programa em estudo, bem como bases de dados como as do Instituto Brasileiro de Geografia e Estatística (IBGE) e do Ministério da Agricultura, Pecuária e Abastecimento.

O texto está estruturado em seis partes, incluindo a presente introdução. A próxima seção discute a atividade de microcrédito. A seção 2 destaca a importância do açaí para a socioeconomia da região. O Programa Amazônia Florescer e o financiamento do açaí são tema da seção 3. Na seção 4 argumenta-se que o programa deve ser uma ferramenta de integração social, viabilizando o acesso dos agricultores familiares do açaí ao sistema financeiro e, com isso, promotor do desenvolvimento rural amazônico. As considerações finais do estudo são apresentadas na conclusão.

2 MICROCRÉDITO

A importância de estruturar serviços financeiros sustentáveis como estratégia de geração de renda e combate à pobreza é destacada por Baroni e Zoauin (2007), em trabalho no qual apresentam as principais políticas públicas de acesso ao crédito no Brasil no início desse século.

Como mostram os autores, trata-se de uma tentativa de combinar mecanismos de mercado, ações do Estado e iniciativas comunitárias que envolve a oferta de diversos serviços:

[...] é um campo novo e em acelerado desenvolvimento, no qual se combinam mecanismos de mercado, apoio estratégico do Estado e iniciativas comunitárias com o objetivo de estruturar serviços financeiros sustentáveis para a clientela de baixa renda, sejam indivíduos, famílias ou empresas (formais e informais). No Brasil, a parte mais visível e desenvolvida deste complexo conjunto de ferramentas de geração de renda e combate à pobreza é o microcrédito; além dele podemos destacar outros produtos, tais como: poupança popular, crédito para moradia, seguros, crédito para emergências e o cartão de crédito popular (BARONI; ZOAUIN, 2007, p. 372).

Vários estudos destacam o potencial do microcrédito para ajudar na superação da linha de pobreza de maneira sustentável. Isto acontece porque, resume Schreiber (2009), o microcrédito: a) suaviza os efeitos das oscilações da renda sobre o consumo; b) viabiliza o aproveitamento de oportunidades de investimento que na ausência de crédito não poderiam ser aproveitadas; c) melhora a gestão do risco trazendo segurança para as decisões empresariais; e d) contribui para o acúmulo de capital tanto físico quanto humano.

O acesso ao crédito é uma das condições necessárias para o exercício do direito ao desenvolvimento, pois pode ensejar condições mínimas necessárias para a existência digna. É uma política social voltada a empreendedores de baixa renda, que pode potencializar o desenvolvimento de pequenos negócios, destaca Lameira (2017). Deve ser entendido como um dos pilares de uma política de desenvolvimento, representando mais que a concessão de recursos financeiros e constituindo-se uma janela de oportunidades para o desenvolvimento do potencial de empreendimentos de pessoas pobres. Nesse sentido, o acesso ao crédito deve ser direito universal do ser humano, nem sempre oportunizado pelas instituições financeiras tradicionais.

Algumas imperfeições do mercado de crédito tradicional3, como as que derivam da impossibilidade de pessoas mais pobres oferecerem garantias reais para os empréstimos que pretendem tomar, excluem milhões de pessoas do acesso ao crédito. Então, nesse mercado, a demanda de empréstimos tende a permanecer maior que a oferta. Elevar juros nem sempre é uma solução eficiente pois, para não correr os riscos envolvidos nas operações de empréstimo, como o risco de crédito (ou risco de default), que é aquele que o credor enfrenta devido à possibilidade de que o devedor não honre sua obrigação financeira, as instituições financeiras preferem, em muitos casos, não emprestar.

O microcrédito ajuda a superar obstáculos dessa natureza. Seus objetivos e características foram assim resumidos por Reymão (2010, p. 79):

O microcrédito visa oferecer crédito à população de baixa renda desenvolvendo uma tecnologia específica, diferenciada das operações de crédito tradicionais. Caracteriza-se pelo sistema cumulativo de empréstimos de baixo valor, simplificação dos procedimentos como a redução das exigências para a concessão de empréstimos, não obrigatoriedade de o tomador oferecer garantias reais, podendo as mesmas serem substituídas por processos como os da formação de grupos solidários.

Ou seja, o microcrédito é uma política social que oferece recursos financeiros a pessoas de baixa renda para potencializar o desenvolvimento de pequenos negócios. Nesse sentido, o crédito deve financiar a produção (capital de giro e investimento), e não ao consumo, com vistas a engendrar um círculo virtuoso de combate à pobreza e à exclusão social, democratizando seu acesso. Os empréstimos são concedidos segundo uma tecnologia diferente das operações tradicionais, a qual conta com a participação do agente de crédito, profissional capacitado para análise e orientação dos tomadores desses empréstimos. Em garantia, muitas instituições de microcrédito usam colaterais substitutos, como a formação de grupos solidários nos quais seus membros se co-responsabilizam pelo pagamento da quantia total devida ao credor, destaca a autora.

A atividade de microcrédito dos governos e organizações sociais emergiram no final do século XX, porém há várias experiências anteriores relatadas, como a de Jonathan Swift, na Irlanda (século XVIII), a do fundo irlandês de pequenos empréstimos (século XIX), as do pastor Raiffeinsen na Associação do Pão (Alemanha, 1846), bem como o das caixas de poupança populares de Quebec, fundadas por Alphonse Desjardins, no Canadá (1900).

Mas a estruturação do microcrédito como hoje se desenvolve está ligada à atuação da ACCION International na América Latina, iniciada em 1961, e ao trabalho de Muhamad Yunus, desde 1974 em Bangladesh.

O professor Yunus concedia crédito a pessoas em extrema pobreza para que adquirissem insumos para produção de artesanato, garantindo-lhes bem mais que recursos e sim uma emancipação as condições de submissão que vivam essas pessoas, tornando-as livres de dívidas com credores, defende Schreiber (2009).

A experiência desenvolvida obteve tanto sucesso, que o projeto originou o Banco Grameen, permitindo ao povo de Bangladesh e de inúmeras outras partes do mundo uma melhoria de suas condições econômicas, sociais, culturais, civis e políticas (LAMEIRA, 2017).

No Brasil, primeiro país sul-americano a atuar no microcrédito, várias experiências bem-sucedidas foram implementadas. Iniciadas na década de 70, ganharam força nos anos 1990 com iniciativas de governos municipais, como de Porto Alegre, que integrou a política de microcrédito a seus programas de desenvolvimento. Alguns desses casos são resumidos em documento do Banco da Amazônia (2012):

a) Em 1973, por iniciativa e com assistência técnica da Accion International, na época conhecida como AITEC, e com a participação de entidades empresariais e bancos de Pernambuco e da Bahia, foi criada a União Nordestina de Assistência a Pequenas Organizações, que ficou conhecida como Programa UNO;

b) Em 1987 foi criado o Centro de Apoio aos Pequenos Empreendimentos – CEAPE/RS, institucionalizando o projeto piloto e viabilizando o surgimento da Rede CEAPE com a criação da Federação Nacional de Apoio aos Pequenos Empreendimentos – FENAPE, em 1990, hoje CEAPE NACIONAL;

c) Associada ao Women’s World Bank, em 1984, foi fundada a rede do Banco da Mulher. As filiadas que mais se desenvolveram foram as da Bahia, do Paraná e de Santa Cantarina;

d) Em Porto Alegre, em 1996, o governo municipal reconhece que crédito é um direito de cidadania e considera fundamental integrar aos seus programas de desenvolvimento ao microcrédito, como política pública. Assim, com o apoio técnico da Sociedade Alemã de Cooperação Técnica – GTZ, a prefeitura constrói um modelo de organização que, desde sua concepção, estabelece como princípios, transparência e parceria. E com isso foi criado o Projeto PORTOSOL que atua com princípios de gestão empresarial e empreendedora, visão de sustentabilidade e rentabilidade, mantendo um quadro próprio de pessoal, selecionado profissionalmente.

e) Crediamigo do Banco do Nordeste do Brasil [...]

Como se observa, as organizações não-governamentais foram essenciais para a implantação da atividade de microcrédito no país. Posteriormente destacaram-se as atuações de governos, sendo os municipais pioneiros. O governo federal iniciou sua atuação no microcrédito em 1996, por meio do Banco Nacional de Desenvolvimento Econômico e Social (BNDES)4, nas atividades de divulgação do conceito de microcrédito e na formação de uma rede institucional para oferecer crédito aos pequenos empreendedores. Nessa mesma época foi criado o Programa Crediamigo do Banco do Nordeste Brasileiro (BNB), em 1998 e, posteriormente, do Programa Nacional de Microcrédito Produtivo Orientado (PNMPO), por meio da Lei 11.110, em 25 de abril de 2005.

Com mais de 2 milhões de clientes ativos em dezembro de 2016, o Crediamigo é o maior programa de microcrédito da América do Sul e o segundo América Latina, atrás somente do Banco Compartamos, com sede no México. Sua carteira de empréstimos estava em quase R$ 3 milhões, tendo superado 4 milhões de operações naquele ano. O programa de microcrédito rural do banco, o Agroamigo, realizou mais de 480 mil contratações e concedeu quase R$ 2 bilhões em empréstimos em 2016.

Essa atuação do BNB foi muito importante para estimular não apenas o microcrédito, mas um conjunto de serviços financeiros para a população de baixa renda no país, como poupança, prestação de serviços de desenvolvimento de novos negócios, empréstimos educacionais, crédito para melhorias em habitação e seguros, denominadas microfinanças. Também incentivou a participação de outras instituições públicas no país na atividade, como o Banco da Amazônia, que criou o Programa Amazônia Florescer, discutido nesse artigo.

Antes de analisá-lo, destaca-se, na seção seguinte, a importância do açaí para a socioeconomia da região.

3 O OURO NEGRO DO PARÁ: O AÇAÍ

O consumo e o processamento do açaí são muito importantes na vida social e econômica da Amazônia. Além de ser um alimento essencial para o povo da região, diariamente consumido por muitas famílias, tem elevado valor econômico, tanto em termos de produção quanto de comercialização e geração de postos de trabalho.

Em 2015, o açaí foi o segundo produto mais importante em termos de valor da produção extrativa vegetal do Amazonas, Acre, Amapá, Pará, Rondônia, Roraima e Tocantins, atrás apenas da madeira em tora, como mostram os dados do IBGE na Pesquisa de Extração Vegetal. A extração de açaí resultou em uma receita de venda de R$ 393,5 milhões, 16% da gerada por todos os produtos da produção de extração vegetal nos estados mencionados e 21% do Pará (IBGE, 2018).

Como pode ser visualizado na tabela 1, o Pará é um tradicional produtor desse fruto, com uma média acima de 100 toneladas/ano (exceto 2005). Já o Amazonas começou a ganhar destaque próximo da metade da década de 1990, tornando-se, em 2016, o segundo maior produtor nacional.

Tabela 1: Quantidade de açaí produzida na extração vegetal (toneladas)

|

UF/Brasil |

1990 |

1995 |

2000 |

2005 |

2010 |

2016 |

|

Pará |

113.292 |

102.574 |

112.676 |

92.088 |

106.562 |

131.836 |

|

Amazonas |

- |

64 |

932 |

1.149 |

3.256 |

57.572 |

|

Maranhão |

4.030 |

2922 |

5.936 |

9.380 |

10.930 |

17.508 |

|

Acre |

329 |

381 |

431 |

907 |

1674 |

4.459 |

|

Amapá |

3.080 |

2.565 |

1.825 |

1.284 |

1.427 |

2.627 |

|

Rondônia |

65 |

416 |

- |

65 |

408 |

1.605 |

|

Roraima |

- |

... |

- |

- |

- |

1 |

|

Tocantins |

- |

- |

1 |

3 |

3 |

- |

|

Bahia |

- |

- |

- |

- |

160 |

- |

|

Brasil |

120.795 |

108.922 |

121.800 |

104.874 |

124.421 |

215.609 |

Fonte: IBGE - Produção da Extração Vegetal e da Silvicultura

Os agricultores familiares estão na base de sua produção, que mais que duplicou entre meados da década de 1990 e a década seguinte, conforme dados dos últimos Censos Agropecuários (1996 e 2006). O valor da produção passou a representar 14% do valor bruto da produção rural (VBPR) em 2006, sendo o Pará responsável por 90% do valor da produção do açaí no Brasil.

A maior parte da produção é extrativa, mas recentemente observa-se um expressivo crescimento da produção plantada de açaí, motivada pela crescente demanda nacional e internacional do produto, como explica Silva (2017).

Com o consumo deste produto se popularizando no mundo inteiro, gera-se uma crescente demanda, voltada ao mercado nacional e global. Assim, o que antes era considerado parte do aprendizado no processo de reprodução da agricultura e extrativismo tradicionais, passou a ser enquadrado num ambiente de trabalho de uma cadeia global, destacam a Fundacentro e o Instituto Peabiru (2016).

Porém, antes da exploração do fruto ou do vinho do açaí, a região Norte viveu outro momento econômico relacionado à exploração dessa palmeira, constituindo-se numa das plantas mais presentes nas regiões tropicais, chegando a dominar a paisagem das florestas nativas amazônicas.

A instalação das indústrias processadoras de palmito no estuário amazônico, a partir dos anos 1960, deu início ao processo de extração de palmito nos açaizais nativos de várzea, atingindo e devastando uma grande área devido a elevada intensidade de exploração, em razão da grande quantidade de matéria-prima demandada pelas fábricas de toda a região (NOGUEIRA; CONCEIÇÃO, 2000).

Devido a essa intensa exploração e destruição dos açaizais, foi necessária uma intervenção estatal no setor que, por meio da Lei nº 6.576/1978, proibiu a derrubada das árvores, embora isso não tenha tido nenhum efeito, conforme apontam Tavares e Homma (2015).

Essa realidade mudou com o aumento do consumo do fruto do açaí, fato que deu uma nova roupagem à exploração dessa espécie, até então concentrada na extração do palmito, passando para o aproveitamento econômico de sua polpa ou vinho. Essa nova corrida pelo ouro negro viabilizou a sua conservação e preservação:

O crescimento do mercado do fruto de açaí a partir da década de 1990, teve um efeito positivo na sua conservação e preservação. Isto traz um grande recado que o mercado pode induzir a destruição do meio ambiente, como garantir a sua preservação e conservação, que deve ser estendido para outros produtos da Amazônia (TAVARES; HOMMA, 2015, p. 2).

Assim, desde o final do século XX, observou-se um expressivo aumento da importância econômica e social do açaí na região. Sua cadeia de valor envolve extrativistas, produtores, intermediários, indústrias de beneficiamento e batedores artesanais, sendo de importância crucial para a formação de renda de expressivo grupo de famílias de pequenos produtores. Na Amazônia, região com elevado percentual de pobreza e desenvolvimento humano abaixo da média nacional5, o crescimento da economia do açaí pode representar importantes perspectivas para alavancar o desenvolvimento.

A maior parte da produção passa por Belém, capital do Estado do Pará, tendo sido comercializados mais de 46,5 milhões de toneladas em 2014, como mostra a tabela 2.

Tabela 2: Quantidade de fruto de açaí comercializado nos portos de Belém - 2002 a 2014 (t)

|

Ano |

Quantidade |

Ano |

Quantidade |

|

2002 |

39.978,75 |

2009 |

62.740,82 |

|

2003 |

52.961,82 |

2010 |

48.298,42 |

|

2004 |

60.727,15 |

2011 |

34.531,21 |

|

2005 |

47.930,22 |

2012 |

47.610,11 |

|

2006 |

66.079,60 |

2013 |

48.108,33 |

|

2007 |

78.872,40 |

2014 |

46.597,75 |

|

2008 |

59.925,50 |

- |

- |

Fonte: Departamento de Feiras, Mercados e Portos Santana e Santana (2012) e Tavares e Homma (2015)

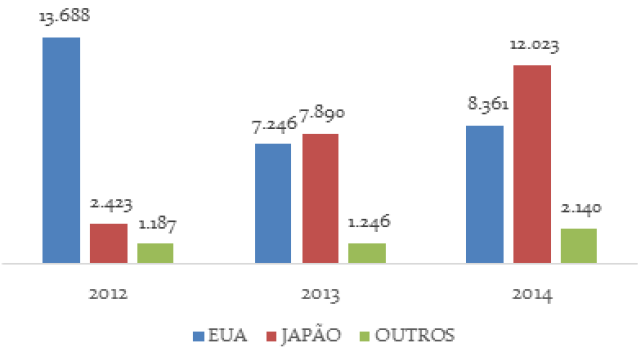

Além da demanda local, o açaí também tem sido produto alvo de bastante procura em outras regiões do país, particularmente, pelos estados do Rio de Janeiro, São Paulo e Minas Gerais. Concomitantemente, também passou a ser exportado para os principais mercados consumidores internacionais, Estados Unidos (EUA) e Japão, como mostra o gráfico a seguir.

Gráfico 1: Exportação de polpa de açaí do Estado do Pará – 2012-2014 (valor em mil US$)

Fonte: BRASIL (2016).

Segundo dados da CONAB, em 2012 foram exportados 6.061.194 kg de polpa açaí, correspondendo a mais de US$ 17 milhões. No ano seguinte o mercado sofreu uma pequena retração em função das crises nos EUA e no continente europeu. Ainda assim, foram exportados 4.559.021 kg, correspondendo a mais de US$ 16,38 milhões. Em 2014 a quantidade de polpa exportada foi de 4.983.812 kg, sinalizando uma tendência de aumento no volume exportado (BRASIL, 2016). As exportações atingiram a cifra de US$ 22,523 milhões, o que corresponde a 84% do total da pauta de exportação de sucos do Estado do Pará, conforme dados da Sagri/PA.

A maior parte do fruto de açaí é proveniente de projetos manejados por pequenos agricultores em áreas de várzeas. Contudo, a produção de plantios irrigados em áreas de terra

firme vem ganhando cada vez mais espaço, o que é preocupante, posto que fere alguns princípios da sustentabilidade, notadamente quanto aos impactos negativos no meio ambiente e quanto à participação dos agricultores familiares: a orientação para as várzeas teria um custo de implantação menor, usaria menos água e incorporaria um grande segmento de pequenos produtores do estuário amazônico. Os plantios irrigados por aspersão, por sua vez, teriam um custo de implantação mais elevado, implicando na abertura de poços e na retirada de água de rios, os quais vão depender da outorga da água, estadual ou federal, dependendo da abrangência do projeto (TAVARES; HOMMA, 2015).

Assim, apesar de todo o sucesso comercial e das vantagens em termos de sustentabilidade da produção em áreas amazônicas, a renda desses pequenos produtores é muito baixa. Enfrentam várias carências, como a falta de equipamentos públicos de saúde, educação e saneamento. Ao serem pouco capitalizados, têm muita dificuldade de acessar crédito e obter financiamento para a expansão de suas atividades.

Diante da restrição e da seletividade do sistema financeiro, o crédito rural como um vetor do desenvolvimento encontra muitos obstáculos na economia do açaí. Fazem-se necessárias, então, políticas públicas para a inclusão financeira desses trabalhadores da agricultura familiar.

Nesse contexto, o microcrédito tem um papel fundamental, podendo subsidiar as ações de exploração do açaí na várzea, ou seja, oportunizar recursos para o pequeno produtor investir na ampliação ou manutenção do seu plantio, servindo como uma relevante política social, como se mostra nas seções a seguir.

4 PROGRAMA AMAZÔNIA FLORESCER E AÇAÍ

No Brasil, o percentual de extrema pobreza é maior na região Norte, sendo esse mais acentuado no meio rural (SOARES et al. 2016). Pouco capitalizado, o pequeno produtor rural fica muito vulnerável à pobreza, pois embora o crédito não crie por si só, oportunidades, permite que as pequenas propriedades sejam viáveis economicamente para a garantia de trabalho e renda, criando cidadania para essas pessoas, como explicam Reymão e Ferreira (2017).

Fundado nesses princípios e pretendendo possibilitar o acesso ao crédito a pequenos empreendedores da Região, o Amazônia Florescer é um programa de microcrédito que iniciou suas atividades em dezembro de 2007, com a abertura da Unidade de Microfinanças de Ananindeua Cidade-Nova (PA) e contratação da sua primeira operação em 03/12/2007.

Entre 2007 e 2015 foram abertas outras 09 (nove) Unidades de Microfinanças nas cidades de Belém (02), Marabá (01), Abaetetuba (01), Castanhal (01), Santarém (01), Manaus (01), Porto Velho (01) e Rio Branco (01), como informa o sítio oficial do Banco da Amazônia na Internet.

Os principais objetivos anunciados pelo Programa Amazônia Florescer são:

a) Universalizar o acesso ao crédito para negócios populares de pequeno porte, estimulando o empreendedorismo no país;

b) Gerar emprego e renda entre os microempreendedores, fortalecendo suas unidades produtivas;

c) Promover a integração de políticas públicas direcionadas à redução da pobreza e da desigualdade social;

d) Gerar novos negócios ao Banco da Amazônia, por meio da oferta de produtos e serviços, inovadores e sustentáveis do ponto de vista social e financeiro; e

e) Promover a bancarização dos clientes por meio da abertura de contas e poupança.

Com aproximadamente dez anos de funcionamento, esse programa já movimentou mais de 300.000.000,00 (trezentos milhões) de reais, atendendo a mais de 199.000 pessoas (BASA, 2017). Pretende ser uma política pública de incentivo ao desenvolvimento socioeconômico, transformando a realidade de muitas pessoas e fixando as comunidades no interior da região.

Nesta linha, o chamado Grupo B do Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) destina-se ao microcrédito rural no país, criado em 2000 (REYMÃO; FERREIRA, 2017).

Uma das principais atividades de financiamento no Pará volta-se ao açaí que, como já exposto, é muito importante para o sustento de grande parte das famílias no meio rural no Pará, por meio da agricultura familiar.

Os investimentos nessa cadeia produtiva tiveram expressivo crescimento entre 2011 e 2012, acompanhando a tendência de crescimento de todo o Pronaf B do Amazônia Florescer, como mostra a tabela 3.

Nela também é possível observar que o aumento do crédito para o açaí também foi significativo entre 2012 e 2013, saltando de R$ 866 mil para R$ 1,9 milhões em 2013. Em 2015, correspondeu a 17,3% do valor aplicado e 15,2% das pessoas atendidas pelo Programa.

Apesar da queda no ano seguinte, os dados aqui analisados corroboram os apresentados na seção anterior desse trabalho, que demonstram tratar-se de um mercado em franca expansão, com a demanda bem superior à oferta, estimulando agricultores familiares a trabalharem com açaí e pressionando a demanda por crédito da atividade.

Tabela 3: Investimentos do Programa Amazônia Florescer no Pará - Pronaf B (total e açaí)

|

ANO |

TOTAL |

AÇAÍ |

APLICAÇÃO (Açaí/Total) |

PESSOAS ATENDIDAS (Açaí/Total) |

||

|

APLICA-ÇÃO (R$)

|

PESSOAS ATENDIDAS |

APLICA-ÇÃO (R$) |

PESSOAS ATENDIDAS |

|||

|

2010 |

616.515,50 |

447 |

19.441,00 |

11 |

3,2% |

2,5% |

|

2011 |

559.102,80 |

456 |

35.515,00 |

23 |

6,4% |

5,0% |

|

2012 |

5.618.884,33 |

3.384 |

866.410,00 |

414 |

15,4% |

12,2% |

|

9.735.877,29 |

5.239 |

1.904.632,30 |

930 |

19,6% |

17,8% |

|

|

2014 |

9.803.613,54 |

4.405 |

1.063.515,00 |

433 |

10,8% |

9,8% |

|

2015 |

7.261.393,70 |

3.030 |

1.259.504,00 |

460 |

17,3% |

15,2% |

|

2016 |

9.149.987,20 |

3.660 |

1.044.818,00 |

349 |

11,4% |

9,5% |

|

2017* |

5.753.159,00 |

2.664 |

296.400,00 |

122 |

5,2% |

4,6% |

|

TOTAL |

48.498.533,36 |

23.285 |

6.490.235,30 |

2742 |

13,4% |

11,8% |

Fonte: Base de dados do Amazônia Florescer.

Nota: Os valores de 2017 são até maio.

A queda no número de agricultores atendidos para financiamento do cultivo do açaí nos últimos anos (tabela 3), somado aos baixos valores de crédito para esse trabalhador (R$ 1 milhão, em 2014), em contraste com os mais de US$ 22 milhões em exportações do produto no mesmo ano, mencionados na seção anterior desse artigo, revela um quadro preocupante. Além da evidente disparidade e concentração de recursos na cadeia de valor do açaí, em desfavor do agricultor familiar, aqui se veem reproduzidas a baixa renda e as dificuldades de acesso a crédito para o pequeno produtor no estado do Pará e de toda a região Norte.

Mesmo o açaí sendo um produto promissor em termos de mercado, cada vez mais parte de uma cadeia de valor global, o agricultor familiar tem capturado apenas uma pequena parte da renda gerada por esse fruto. Dentre os diversos obstáculos para que o crescimento do açaí oportunize o desenvolvimento, o crédito certamente se destaca.

Estudos como os de Schroder (2005), Souza et al. (2015) e Reymão e Souza (2016) atestam que, apesar dos expressivos avanços no financiamento à agricultura com a criação do Pronaf, essa política pública precisa melhorar sua eficácia no combate às desigualdades sociais no campo por meio do crédito para fortalecer a agricultura familiar e viabilizar o desenvolvimento. A seletividade da política de crédito rural diminuiu, mas ainda preocupa, pois o financiamento para a região Norte é muito baixo (em torno de 5% dos contratos e 7% do valor financiado, como no Plano Safra 2014/2015).

Além da concentração regional na distribuição dos financiamentos, favorecendo-se principalmente os estados da região Sul do país, observa-se uma redução do acesso de financiamento aos estabelecimentos de menor tamanho (SOUZA et al. 2015). O aumento do limite da renda bruta anual exigido pelo Pronaf evidencia que se priorizam os agricultores mais capitalizados, os quais vêm se apropriando de parcela crescente dos recursos. Isso é contrário ao reivindicado pelas organizações dos trabalhadores rurais, pois cria obstáculos para os estabelecimentos menores na oferta de garantias aos bancos. Reproduz-se a legitimação de uma lógica bancária excludente e contrária ao desenvolvimento (REYMÃO; SOUZA, 2016).

Apesar da importância do Pronaf e da significativa a presença dos bancos públicos no repasse do programa, como é o caso do Amazônia Florescer do Banco da Amazônia, os bancos têm demonstrado limitada capacidade para desempenhar o papel de agente financeiro dos agricultores familiares. O problema persiste e Schröder (2005) já destacava que o fato de o repasse desses recursos serem feitos basicamente por bancos representar uma das grandes limitações enfrentadas pelo Pronaf para ampliar sua base de beneficiários.

Reforçando essa lógica, dados levantados pelo Grupo de Pesquisa Dinâmica Agrária e Desenvolvimento Sustentável na Amazônia (DADESA) mostram que o crédito em bancos tem sido uma via pouco importante de financiamento do crescimento das próprias empresas produtoras de açaí na região, restringindo-se a 4% em 2002 e 2007 e a 7% em 2010. Dentre as razões apontadas, os empresários destacaram dificuldades ou entraves burocráticos para se utilizar as fontes de financiamento existentes (61% em 2002, 88% em 2010), exigência e os tipos de garantias (44% em 2002, 81%), aos entraves fiscais (17% em 2002, 66% em 2007) e inexistência de linhas de créditos adequados (11$ em 2002, 60% em 2010).

Nas pesquisas do DADESA com os empresários do açaí, o financiamento por clientes vem se mostrando uma fonte relevante, mais importante que o financiamento por bancos. Ora, se essa é a realidade dos empresários, imagine a dos agricultores familiares em uma região cuja extensão territorial e a inadequada e insuficiente infraestrutura, além do reduzido dinamismo econômico e baixo Índice de Desenvolvimento Humano, representam limites para a desconcentração da intermediação financeira.

É preciso romper com essa lógica e expandir a capilaridade de políticas públicas como a do microcrédito do Banco da Amazônia, o Amazônia Florescer, por ser essa uma relevante ferramenta de combate à pobreza e instrumento de proteção social e inclusão produtiva, “meios” importantes pelos quais as pessoas podem realizar os “fins” que desejam e promover o desenvolvimento, como argumenta Amartya Sen (2010). Esse é o objeto de discussão da próxima seção do artigo.

5 DESENVOLVIMENTO COMO LIBERDADE E MICROCRÉDITO

Amartya Sen (2010) apresenta uma nova perspectiva para a ideia de desenvolvimento, retirando desse conceito o caráter estritamente econômico, ao afirmar que ele só pode ser alcançado quando as pessoas adquirem os “meios” pelos quais podem realizar os “fins” que desejam, superando os obstáculos preexistentes que condicionem ou restrinjam a sua liberdade de escolha. Nesta linha, o desenvolvimento deve ser capaz de auxiliar na ampliação das capacidades humanas, definidas como o conjunto das coisas que as pessoas podem ser ou fazer. Quando se dá a expansão dessas capacidades, as pessoas têm as condições necessárias para fazer suas escolhas e alcançar a vida que realmente desejam (NIEDERLE; RADOMSKY, 2016).

O desenvolvimento requer mudanças e eliminação das barreiras que limitam as escolhas e oportunidades dos agentes enquanto transformadores de suas próprias realidades, “consiste na eliminação de privações de liberdade que limitam as escolhas e oportunidades das pessoas de exercer ponderadamente sua condição enquanto agentes de sua própria mudança” (SEN, 2010, p. 10).

Sen (2010) destaca ainda a importância das liberdades instrumentais para o desenvolvimento, e as categoriza em cinco tipos: (a) liberdades políticas: dizem respeito às decisões de escolha de representantes políticos, em consonância com seus princípios pessoais e de acordo com seus direitos democráticos; (b) facilidades econômicas: são oportunidades de se utilizarem os recursos econômicos para consumo, produção ou troca; (c) oportunidades sociais: são as possibilidades que a sociedade oferece aos indivíduos para que estes possam viver melhor; (d) garantia de transparência: está atrelada à confiança entre as pessoas; e (e) segurança protetora: oferece a “segurança social, impedindo que a população afetada seja reduzida a miséria abjeta.

Sobre o desenvolvimento humano e o papel da liberdade, Sen (1993, p. 318) citado por Niederle e Radomsky (2016) narra que: “Desenvolvimento humano passa a ser concebido como expansão das capacidades; e sua avaliação tem como foco a liberdade, uma vez que “a capacidade reflete a liberdade pessoal de escolher entre vários modos de viver”.

Logo, o desenvolvimento pode ser alcançado à medida que, diante de um leque de oportunidades, os indivíduos têm a liberdade e a capacidade de escolha para alcançarem os fins que almejam. O que as pessoas conseguem realizar é influenciado por oportunidades econômicas, liberdades políticas, poderes sociais e condições habilitadoras, tais como boa saúde, educação básica e incentivo ao aperfeiçoamento de iniciativas (NIEDERLE; RADOMSKY, 2016).

Uma das cinco liberdades instrumentais para o desenvolvimento apontadas por Sen (2010) são as oportunidades para se utilizarem os recursos econômicos para consumo, produção ou troca, definidas como “facilidades econômicas”. Nesse sentido, o microcrédito emerge como um ampliador das capacidades, devido seu poder empoderador do indivíduo, ampliando as chances de redução da pobreza, além de dignidade e independência, pois impede de que essas famílias busquem créditos em canais alternativos, ou mesmo junto aqueles que os exploram como agiotas, fornecedores ou atravessadores na compra de açaí.

A pesquisa apresentada por Lameira (2017, p. 99) sobre empreendedores que acessaram o crédito do Amazônia Florescer na cidade de Castanhal no Pará concluiu nesse sentido:

A importância da concessão do microcrédito também foi observada para a geração de renda e melhora das condições de vida, sob certos aspectos. As entrevistas revelaram que muitas empreendedoras e suas famílias não possuem outra fonte de sustento além do negócio financiado pelo Amazônia Florescer e que, após o crédito, melhoraram os produtos consumidos, tantos em termos quantitativos quanto qualitativos. Observou-se também uma elevação da satisfação pessoal com o trabalho que realizam, expectativas de mudança de vida, o resgate da cidadania, da dignidade e elevação da autoestima das entrevistadas.

Assim como esse, diversos estudos mostram o impacto positivo do microcrédito sobre a renda familiar, nível de poupança, gastos de consumo, ativos familiares, elevação da frequência escolar das crianças e a redução da taxa de desemprego, especialmente entre as mulheres. Muitos trazem evidências de que os programas de microcrédito alcançam seu principal objetivo, isto é, a redução do nível de pobreza das famílias tomadoras de empréstimo (SCHREIBER, 2009).

Outros benefícios também são apontados. Yunus (2002) constatou ainda que o crédito concedido às mulheres trazia maiores benefícios à família que o crédito concedido aos homens, produzindo mais resultados concretos nos frutos de sua utilização. Nessa esteira, o microcrédito é compreendido como “uma poderosa arma de mudança social, uma forma de dar novo significado à vida das pessoas” (YUNUS, 2000, p. 115-119).

Além do crédito, o acesso a serviços financeiros como um todo, chamado de “inclusão financeira”, também pode atuar como instrumento de superação da pobreza e, segundo o Relatório 2015 de Inclusão Financeira e Digital do Instituto Brookings, essa inclusão é crucial para o desenvolvimento econômico, seja porque o acesso a serviços digitais está intimamente ligado a esse desenvolvimento, seja porque o maior acesso a serviços financeiros promove o empreendedorismo (SARAI, 2017, p. 238).

Microcrédito e o desenvolvimento local estão intimamente ligados, o que pode ser muito relevante para o caso da cadeia produtiva do açaí, pois tem impactos positivos na melhoria da condição de vida dos indivíduos e da comunidade:

Assentado sobre essa base comunitária, o microcrédito representa verdadeiramente uma ferramenta revolucionária, tanto do ponto de vista econômico, como político. Assim, torna-se impossível aceitar políticas de microcrédito de corte universalista e centralizadoras: as experiências mundiais mais bem-sucedidas tiveram origem em comunidades carentes, provocando um impacto positivo, não só na melhoria da condição de vida dos indivíduos, mas profundas mudanças nos hábitos socioculturais (TOSCANO, 2002, p. 8).

Na mesma linha Mattei (2001) defende a importância de o microcrédito, articulado a outras políticas públicas, alavancar as potencialidades locais e promover o desenvolvimento:

uma ferramenta importante para ajudar a alavancar as potencialidades locais... sendo que para desenvolver todo seu potencial deve-se reconhecer que o microcrédito precisa estar articulado a um conjunto de políticas que contemplem um plano de desenvolvimento econômico sustentável para a região e até mesmo para o país (MATTEI, 2001, p. 65).

O autor argumenta que a movimentação monetária e a retroalimentação da cadeia produtiva, com a priorização de fornecedores locais em todas as partes, é essencial. E, posteriormente, os próprios lucros gerados nestas atividades individuais ou coletivas podem ser investidos no melhoramento de suas condições de vida e na própria comunidade.

O Banco da Amazônia, em seu site institucional, mostra vários casos de sucesso de microempreendedores que modificaram suas vidas tendo como vetor a utilização do microcrédito. Eis um exemplo do açaí:

O Sr. Hildebrando de Souza Lobato é casado com a Sra. Edvirgem de Oliveira Lobato e tem 07 filhos. Iniciou seu negócio de venda de açaí com recursos próprios e está nessa atividade há 07 anos. Por não possuir renda comprovada, não conseguia obter crédito na praça. Ele obteve conhecimento do Amazônia Florescer com a divulgação porta a porta do Assessor de Negócios do Programa. Contou sobre a oportunidade a 4 amigos e juntos formaram o Grupo Solidário Jeová Jiré. Por meio da visita ao empreendimento e das reuniões com o Grupo Solidário foi possível ao Assessor de Negócios realizar uma análise do ambiente familiar e da situação financeira de seu empreendimento, determinado o valor do crédito adequado a realidade do negócio do cliente. Assim, conseguiu seu primeiro crédito de R$ 500,00 de maneira fácil, ágil e sem burocracia. Utilizou o recurso para comprar o fruto do açaí e outros itens de capital de giro para aumentar as vendas: “O crédito do Amazônia Florescer me ajudou a progredir e ter a cada dia mais esperança de um futuro melhor para meus filhos”. Com a autoridade de sua capacidade empreendedora, vários créditos e com um excelente histórico de pagamentos, seu Hildebrando afirma: “Quero ampliar cada vez mais o meu empreendimento, ter um transporte para trazer meu açaí, ofertar para os meus clientes outros produtos com qualidade e continuar sendo parceiro firme e forte do Amazônia Florescer” (BANCO DA AMAZÔNIA, 2018).

Evidencia-se, então, a importância do microcrédito para a geração de renda e melhora das condições de vida, sob vários aspectos. Ele viabiliza crédito a quem nunca tinha experimentado serviços e produtos oferecidos pelas instituições financeiras tradicionais no país. Com isso, tem-se não apenas a mudança física ou estrutural dos empreendimentos populares, mas elevação da satisfação pessoal com o trabalho que realizam, expectativas de mudança de vida, o resgate da cidadania e elevação da autoestima das pessoas.

O microcrédito na cadeia do açaí poderá, ainda, atuar como fator de desenvolvimento endógeno, atendendo às necessidades e demandas da população local e permitindo a participação ativa da comunidade envolvida no processo de desenvolvimento:

Mais do que obter ganhos em termos da posição ocupada pelo sistema produtivo local na divisão internacional ou nacional do trabalho, o objetivo é buscar o bem-estar econômico, social e cultural da comunidade local em seu conjunto. Além de influenciar os aspectos produtivos (agrícolas, industriais e de serviços), a estratégia de desenvolvimento procura também atuar sobre as dimensões sociais e culturais que afetam o bem-estar da sociedade (BARQUERO, 2002, p. 39).

Esse deve ser o verdadeiro sentido do desenvolvimento a ser oportunizado pelo crédito. O Pronaf B no Amazônia Florescer deve ser uma ferramenta de integração social, viabilizando o acesso dos agricultores familiares do açaí ao sistema financeiro e, com isso, promotor do desenvolvimento rural.

Seu papel é essencial para ampliar o número de unidades de produção familiar em condições de gerar renda e ocupação no meio rural, atuando também como um importante meio de garantir a segurança alimentar e alimentação adequada no país, dada a importância do açaí como alimento para o povo amazônico, presente cotidianamente na refeição principal de muitas famílias.

CONSIDERAÇÕES FINAIS

A universalização dos direitos sociais é essencial para o desenvolvimento. Deve o Estado promovê-lo em todas as suas dimensões, posto que emergem gradualmente das lutas que o homem trava por sua própria emancipação, são históricos e impõem que a dignidade humana seja observada pela atividade econômica. A sociedade anseia políticas públicas para o atendimento desses direitos, os quais podem ser concretizados por meios diversos, como a disponibilização de crédito para o financiamento dos pequenos negócios.

O microcrédito, como explanado nesse estudo, pode ser uma dessas vias. No Pará, uma das alternativas de sua aplicação é na cadeia de valor do açaí, como vem fazendo o Amazônia Florescer. O estudo mostrou que os investimentos nessa atividade cresceram significativamente entre 2011 e 2012, acompanhando a tendência de crescimento de todo o Pronaf B na instituição, saltando de R$ 35,5 mil para R$ 866,4 mil.

Em 2013, o valor do crédito disponibilizado para esses agricultores superou os R$ 1,9 milhões, representando quase 20% do crédito total. Assim, os dados apresentados nesse artigo evidenciam tratar-se de um mercado com forte expansão, dado o crescimento da demanda, sinalizando boas perspectivas para os agricultores familiares e aumentando a necessidade de crédito para a atividade.

Entretanto, a recente redução dos já baixos valores de crédito para esse trabalhador, em contraste com os muitos milhões em exportações do produto, revela tendências preocupantes. Observa-se uma forte concentração de recursos na cadeia de valor do açaí, reduzindo a participação do agricultor familiar na renda gerada pela cadeia de valor do açaí, bem suas como dificuldades no acesso ao crédito.

Apesar das perspectivas promissoras do produto, tanto no mercado nacional quanto internacional, esse agricultor tem capturado uma parcela muito baixa da renda gerada. E mais, tem arcado com altos custos pela forma como a atividade do açaí tem se desenvolvido em algumas comunidades ribeirinhas.

Trata-se, muitas vezes, da principal fonte de renda dessas famílias que, para aumentarem a produtividade e atenderem a demanda crescente, muitas vezes expõem jovens e crianças a um trabalho precário. Por serem ágeis, leves e ousados, frequentemente são esses os trabalhadores utilizados como apanhadores do fruto, conhecidos como peconheiros, desenvolvendo uma atividade com muitos riscos. Ao subirem na palmeira apenas com um facão com a lâmina exposta, um calção e descalço, são expostos a quedas e diversos ferimentos e problemas de saúde. Em muitas comunidades há relatos de alta evasão escolar no período da safra do açaí, além do aumento do consumo de álcool, drogas e prostituição (FUNDACENTRO; PEABIRU, 2016).

É preciso zelar para que a cadeia de valor de um produto de tão elevada importância cultural, social e econômica como o açaí não reproduza a lógica de commodities como a do cacau e da borracha, dois produtos de origem amazônica que, plantados em outras zonas tropicais do planeta, eliminaram as possibilidades de promoção do desenvolvimento da região. Como seu plantio já ocorre em outras regiões do Brasil, não será surpresa que ocorra em outras zonas tropicais do planeta (FUNDACENTRO; PEABIRU, 2016).

Essa lógica de commodities, aplicada a produtos como a madeira, a soja, o gado e os minérios da região, tem sua dinâmica ditada por interesses de negócios ligados ao mercado global, precariza o trabalho e exclui os agricultores familiares dos ganhos da atividade econômica.

Ensina Sen (2010) que uma das liberdades instrumentais para o desenvolvimento são “facilidades econômicas”, por ele descritas como as oportunidades para se utilizarem os recursos econômicos para consumo, produção ou troca, como o crédito.

Nessa perspectiva, o artigo defendeu que esse obstáculo para que o açaí oportunize o desenvolvimento seja removido. O Pronaf, apesar dos expressivos avanços que representa para os agricultores familiares, precisa melhorar sua eficácia. Além do baixo financiamento destinado para a região Norte, o acesso dos pequenos estabelecimentos ao financiamento precisa ser melhorado, como mostram as análises efetuadas.

A seletividade do crédito rural ainda é um obstáculo a ser removido por políticas públicas como a do microcrédito do Banco da Amazônia, o Amazônia Florescer. Trata-se de um importante instrumento de combate à pobreza e de proteção social, criando “meios” para as pessoas alcançarem os “fins” almejados e promover o desenvolvimento.

REFERÊNCIAS

BANCO DA AMAZÔNIA. Manual do Microcrédito. Belém: BASA, 2012.

______. Relatório Parcial de Atividades Desenvolvidas pelo GT – Microcrédito. Belém: BASA, 2017.

BANCO DA AMAZÔNIA. Microfinanças. Disponível em: <http://www.bancoamazonia.com.br/index.php/microfinancas.> Acesso em: 9 dez. 2017.

BARONI, Francisco Marcelo. ZOAUIN, Deborah Moraes. Excertos sobre política pública de acesso ao crédito como ferramenta de combate à pobreza e inclusão social: o microcrédito na era FHC. RAP, Rio de Janeiro, p. 369-80, mar./abr.2007.

BARQUERO, Antonio Vásquez. Desenvolvimento endógeno em tempos de globalização. Porto Alegre: Fundação de Economia e Estatística, 2002.

BRASIL. Ministério da Agricultura, Pecuária e Abastecimento. CONAB – Companhia Nacional de Abastecimento. Açaí (fruto). Relatório da Conjuntura Mensal, abr./2016. Disponível em: <http://www.conab.gov.br/OlalaCMS/ uploads/arquivos/16_05_09_11_55_19_conjutura_de__acai_abr_-16-1.pdf>. Acesso em: 10 dez. 2017.

FUNDACENTRO; INSTITUTO PEABIRU. O Peconheiro: Relatório final para o Programa Trabalho Seguro. Belém (PA), 2016. Disponível em: <https://institutopeabiru.files.wordpress.com/2016/11/o-peconheiro-diagnostico-acai-peabiru-fundacentro.pdf>. Acesso em: 28 ago. 2017.

GHATAK, Maitreesh; GUINNANE, Timothy W. T. The economics of lending with joint liability: Theory and practice. Journal of Development Economics, v. 60, p. 195-228, 1999.

Grupo de Pesquisa Dinâmica Agrária e Desenvolvimento Sustentável na Amazônia (DADESA). Relatório de pesquisa. Belém: Universidade Federal do Pará, 2018.

HOMMA, Alfredo Kingo Oyama. et al. Açaí: novos desafios e tendências. In: HOMMA, Alfredo Kingo Oyama. (Ed.). Extrativismo vegetal na Amazônia: história, ecologia, economia e domesticação. Brasília, DF: Embrapa, p. 133-147, 2014. cap. 7.

IBGE. Instituto Brasileiro de Geografia e Estatística. Produção da Extração Vegetal e da Silvicultura, 2016. Sistema IBGE de Recuperação Automática – SIDRA. Mediante Consulta. Disponível em: <https://sidra.ibge.gov.br/tabela/289>. Acesso em 10 dez. 2017.

LAMEIRA, Whalasy da Silva. S. Microcrédito e combate à pobreza: uma análise da experiência do Programa Amazônia Florescer. Dissertação (Mestrado em Direito, Políticas Públicas e Desenvolvimento), Centro Universitário do Pará (CESUPA), Belém, 2017.

MATTEI, Lauro. Microfinanças no Brasil: Algumas evidências a partir de estudos de casos. In: VI Encontro de Economia Política, 2001, São Paulo (SP). Anais do VI Encontro da Sociedade de Economia Política, 2001.

NACIF, A. M. P. O APL de Polpa de Frutas no Nordeste Paraense e Região Metropolitana de Belém. Análise da dinâmica evolutiva, 2003/2007. Dissertação (Mestrado), Universidade Federal do Pará, Programa de Pós-Graduação em Desenvolvimento Sustentável do Trópico Úmido (PDTU), NAEA, Belém, 2009.

NIEDERLE, Paulo André; RADOMSKY, Guilherme Francisco. Introdução às Teorias do Desenvolvimento. (Org). Coordenado pelo SEAD/ UFRGS. – Porto Alegre: Editora da UFRGS, 2016. Disponível em: <http://www.ufrgs.br/cursopgdr/ downloadsSerie/ derad101.pdf>. Acesso em: 10 dez. 2017.

NOGUEIRA, Oscar Lameira. Açaí. Belém: Embrapa Amazônia Oriental, 2005.

______. CONCEIÇÃO, Heráclito Eugênio Oliveira Da. Análise de crescimento de açaizeiros em áreas de várzea do estuário amazônico. Pesquisa Agropecuária Brasileira, Brasília, v. 35, n. 11, p. 2167-2173, nov. 2000.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Banco de dados SIDRA. Pesquisa de Extração Vegetal do IBGE. Disponível em: <https://www.ibge.gov.br/estatisticas-novoportal/economicas/agricultura-e-pecuaria/9105-producao-da-extracao-vegetal-e-da-silvicultura.html?=&t=o-que-e>. Acesso em: 15 jan.2018.

REYMÃO, Ana Elizabeth Neirão. O capital social dos pobres garante seu acesso ao crédito? Um estudo comparado de experiências de microcrédito no Brasil e no Chile. 2010. Tese (Doutorado em Ciências Sociais) – Centro de Pesquisa e Pós–graduação sobre as Américas CEPPAC – Universidade de Brasília, Brasília, DF, 2010.

______. FERREIRA, Alexandre Trindade. Microcrédito Rural e Fortalecimento da Agricultura Familiar na Amazônia. In: REYMÃO, Ana Elizabeth Neirão; KOURY, Suzy Elizabeth Cavalcante. Desenvolvimento, Trabalho e Políticas Públicas. Salvador: Editora Juspodivm, 2017.

______. SANTOS, Ricardo Thomaz. O crédito à agricultura familiar na Amazônia e os desafios do Pronaf para a efetivação do princípio segurança alimentar. In: XXV ENCONTRO NACIONAL DO CONPEDI, Brasília, 2016. Anais. Brasília: CONPEDI, p. 22-42.

SANTANA, Antônio Cordeiro; PESSOA, José Dantos Cruz; SANTANA, Ádina Lima Mercado de açaí e os desafios tecnológicos da Amazônia. In: PESSOA, José Cruz; TEIXEIRA, Gustavo Henrique (Org.). Tecnologias para inovação nas cadeias Euterpe. Brasília: EMBRAPA, v. 1, p. 21-39, 2012.

SARAI, Leandro. Crédito, Estado e desenvolvimento: O direcionamento federal do crédito pela perspectiva do direito econômico. São Paulo, 2017. Disponível em: <http://tede.mackenzie.br/jspui/handle/tede/3245.> Acesso em: 18 dez. 2017.

SCHREIBER, José Gentil. O papel do microcrédito no combate à pobreza: avaliação do impacto do microcrédito sobre a renda dos microempreendedores, clientes do banco do empreendedor. Curitiba, 2009. Disponível em: <http://www.dominiopublico. gov.br/download/texto/cp125480.pdf>. Acesso em: 18 dez. 2017.

SCHRÖDER, Mônica. Finanças, comunidades e inovações: organizações financeiras da agricultura familiar — o Sistema Cresol (1995 – 2003). Tese (Doutorado em Economia). Programa de Pós-Graduação em Ciências Econômicas, Universidade de Campinas (UNICAMP), Instituto de Economia, Campinas, 2005.

SEN, Amartya. Desenvolvimento como liberdade. Tradução Laura Teixeira Motta. São Paulo: Companhia das Letras, 2010.

______. Sobre ética e economia. São Paulo, Companhia das Letras, 1999.

SILVA. Harley. Socialização da natureza e alternativas de desenvolvimento na Amazônia brasileira. 266f. Tese (Doutorado em Economia), Universidade Federal de Minas Gerais, CEDEPLAR, Belo Horizonte, 2017.

SOARES, Sergei. et al. Perfil da Pobreza: Norte e Nordeste Rurais. Série de estudos sobre a pobreza rural. Centro Internacional de Políticas para o Crescimento Inclusivo. Programa das Nações Unidas para o Desenvolvimento. Brasília: 2016. Disponível em: <http://www.ipc-undp.org/pub/port/Perfil_da_pobreza_Norte_e_Nordeste_rurais.pdf..>. Acesso em: 25 fev. 2018.

SOUZA, Paulo Marcelo de; NEY, Marlon Gomes; PONCIANO, Niraldo José. Análise da Distribuição dos Financiamentos Rurais entre os Estabelecimentos Agropecuários Brasileiros. Revista Economia Sociologia Rural, Brasília, v. 53, n. 2, p. 251-270, 2015. Disponível em: <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0103-20032015000200251>. Acesso em: 15 mar. 2016.

STIGLITZ, Joseph E. WEISS, Andrew. Credit rationing in markets with imperfect information. American Economic Review, v. 71, p. 393-410, 1981.

TAVARES, André Ramos (Org.) Constituição federal 15 anos: mutação e evolução. São Paulo: Método, 2003.

______, Geraldo dos Santos. S.; HOMMA, Alfredo Kingo Oyama. Comercialização do Açaí no Estado do Pará: alguns comentários. Obervatorio de la economía latinoamerica. Revista Eumed.net. Brasil, Set./2015. Disponível em: <https://www.alice.cnptia.embrapa.br/bitstream/doc/1031486/1/acaipara.pdf>. Acesso em: 10 dez. 2017.

TOSCANO, Idalvo. Microcrédito: da iniciativa local ao centralismo estatal. São Paulo: Instituto Polis, 2002.

YUNUS, M. O banqueiro dos pobres. São Paulo: Ática, 2000.

1Doutora em Ciências Sociais (Programa de Estudos Comparados sobre as Américas) pela Universidade de Brasília (2010). É professora adjunta e pesquisadora da Universidade Federal do Pará (UFPA) e do Centro Universitário do Pará (CESUPA). Mestrado em Economia pela UNICAMP (2001). E-mail: bethrey@uol.com.br

2Mestre em Direito, Políticas Públicas e Desenvolvimento Regional (Conceito CAPES 3). Centro Universitário do Estado do Pará, CESUPA. E-mail: northonsergio@gmail.com

3 As principais falhas ou imperfeições do mercado de crédito estão relacionadas à assimetria de informações, situação em que um agente possui um conjunto de informações sobre determinado tema maior ou diferente de um segundo agente interessado nessas mesmas informações. São elas: seleção adversa, risco moral, custos de verificação e enforcement, esse definido como as dificuldades das instituições financeiras em obrigarem o cumprimento do contrato, conforme propuseram Stiglitz e Weiss (1981) e Ghatak e Guinnane (1999), detalhados em Reymão (2010).

4 O Programa de Crédito Produtivo Popular (PCPP) do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) foi criado em 1996 para ofertar funding aos agentes financeiros que atuavam na atividade, substituído pelo Programa de Microcrédito (PM), em junho de 2003. Após a criação do Programa Nacional de Microcrédito Produtivo Orientado (PNMPO) foi instituído o Programa de Microcrédito do BNDES (PMC), em 2005.

5 Em 2013, o percentual de pessoas extremamente pobres na região Norte era 6%, acima da média nacional (5%). Nos domicílios agrícolas, esses percentuais subiam para 7% e 6%, respectivamente. Os dados de pobreza na região são também bastante elevados, correspondendo a 14% para a região e aumentando para 30% no caso dos domicílios agrícolas, como mostram Soares et al. (2016). Dados do Programa das Nações Unidas para o Desenvolvimento (PNUD) revelam que, em 2010, 180 municípios da região Norte registraram Índice de Desenvolvimento Humano Municipal (IDHM) baixo (IDHM de 0,5 a 0,599) e, em 18, o índice foi calculado como muito baixo (abaixo de 0,5). Para a região como um todo o IDHM foi baixo (0,416).